Los precios del petróleo Brent han caído a mínimos de los últimos tres años tras las conversaciones fallidas de la OPEP+ con las que se pretendía recortar la producción para contrarrestar el descenso de la demanda por el coronavirus. Los precios del gas también están en mínimos históricos y hay que remontarse a 2009 para encontrar precios tan bajos como los actuales. En los mercados europeos de electricidad, los precios de inicio de marzo se han recuperado respecto a los de finales de febrero.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

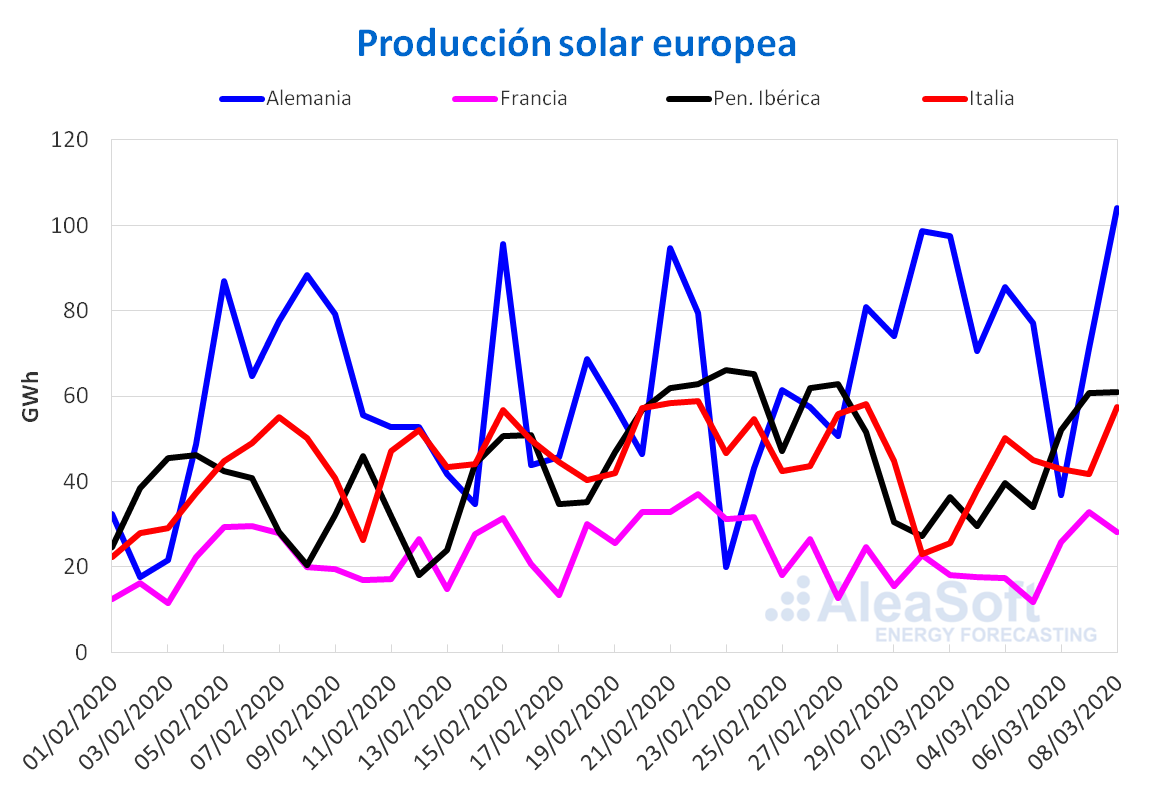

La pasada semana del lunes 2 de marzo la producción solar disminuyó en la mayoría de los mercados eléctricos europeos, de acuerdo a lo previsto por AleaSoft desde inicios de la semana pasada. Se registró una caída cercana al 11% en la generación con esta tecnología en España y cercana a un 7% en Italia. Por el contrario, en Alemania se tuvo un incremento del 16%. Para esta semana en AleaSoft se prevé un incremento de esta producción en el mercado italiano y una disminución en la producción solar de Alemania. En España la producción se mantendrá en un nivel similar al de la semana pasada aunque ligeramente superior.

En lo que va de mes, hasta el 8 de marzo, se registraron aumentos en la producción solar del 23%, 40% y 50% en Alemania, Portugal y España con respecto al mismo período de días del año anterior. Por el contrario, en Francia e Italia la producción solar estuvo por debajo de la registrada para los mismos días de marzo de 2019 en un 12% y un 18% respectivamente.

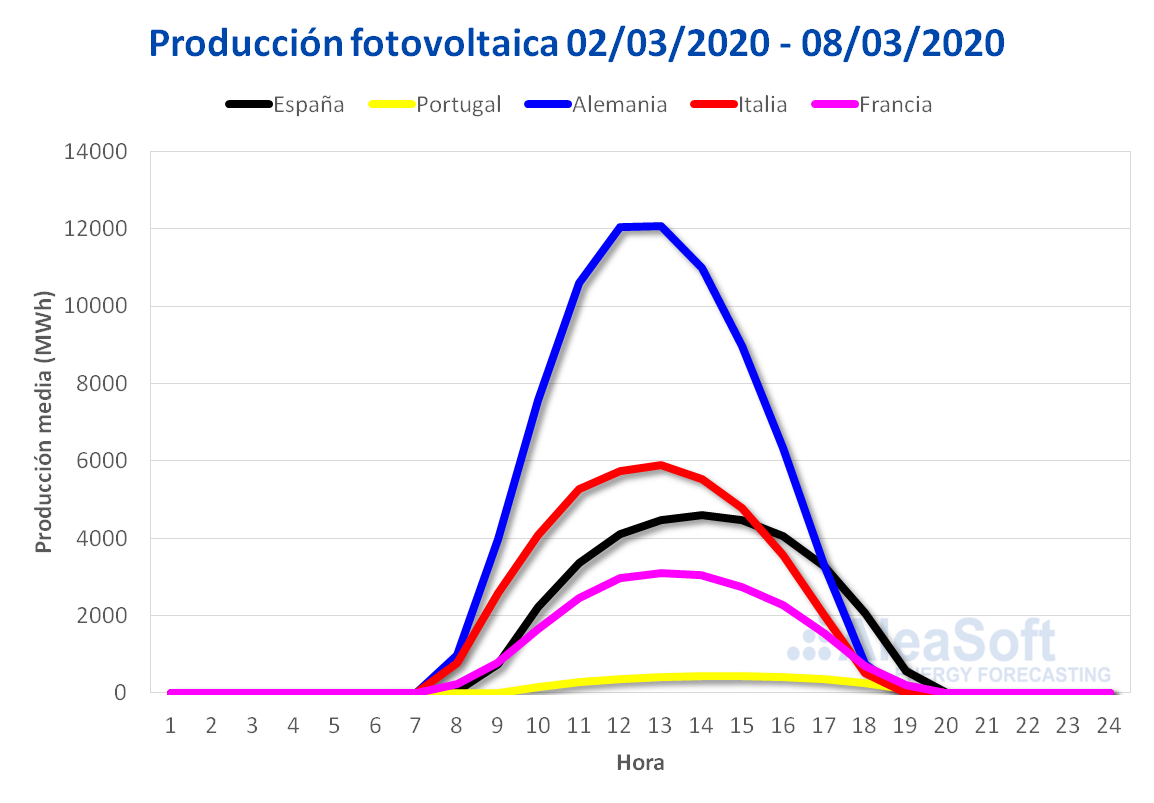

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

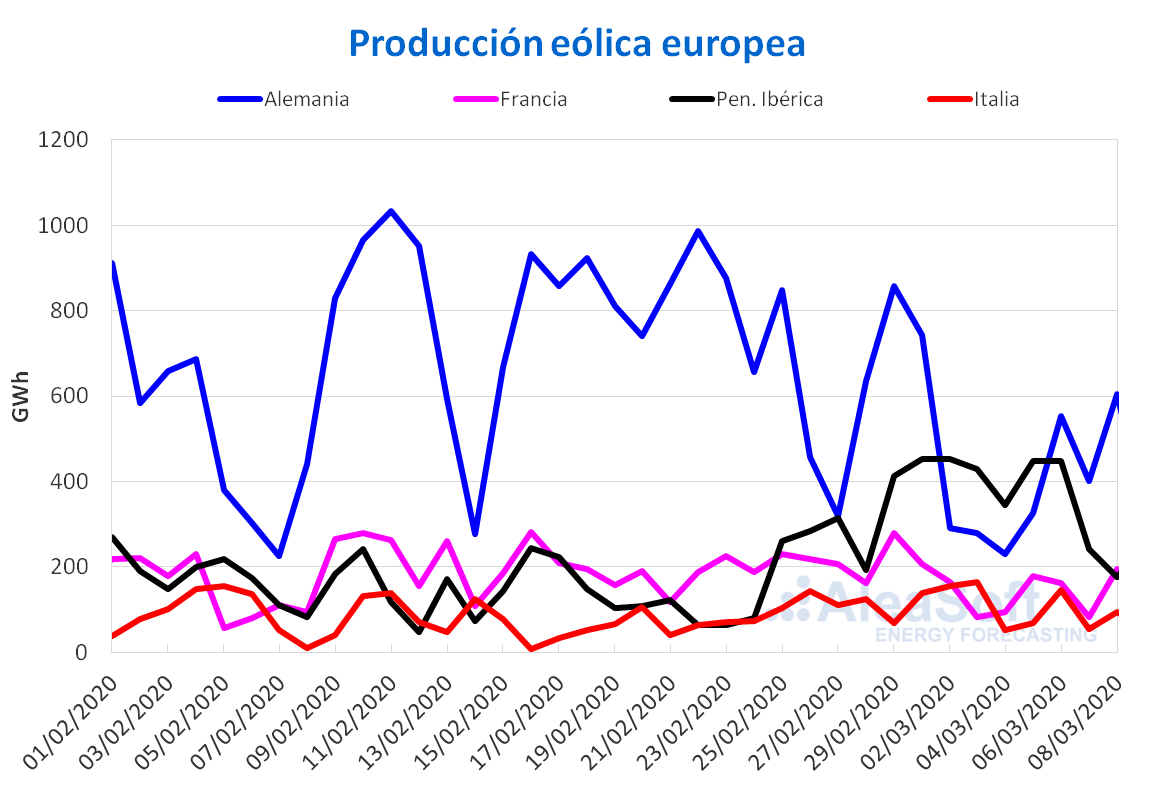

La llegada de la borrasca Karine a la península ibérica impulsó la producción eólica la semana pasada, que terminó siendo superior a la de la semana anterior en un 27%. Por el contrario la producción en Alemania y Francia cayó un 41% y un 36% respectivamente, mientras que en Italia la variación fue mucho menor, de un ?3,4%.

Para esta semana en AleaSoft se espera una disminución en la producción eólica de Portugal, España e Italia en comparación con la semana pasada. Por el contrario, se prevé que la generación eólica aumente en Francia, y en Alemania se incrementará considerablemente en el transcurso de esta semana.

En el análisis interanual de la producción eólica, en lo que va de mes se destaca el aumento de la producción con esta tecnología de un 69% en la península ibérica y un 47% en Italia. Mientras que en Alemania y Francia los descensos son del 34% y 17% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

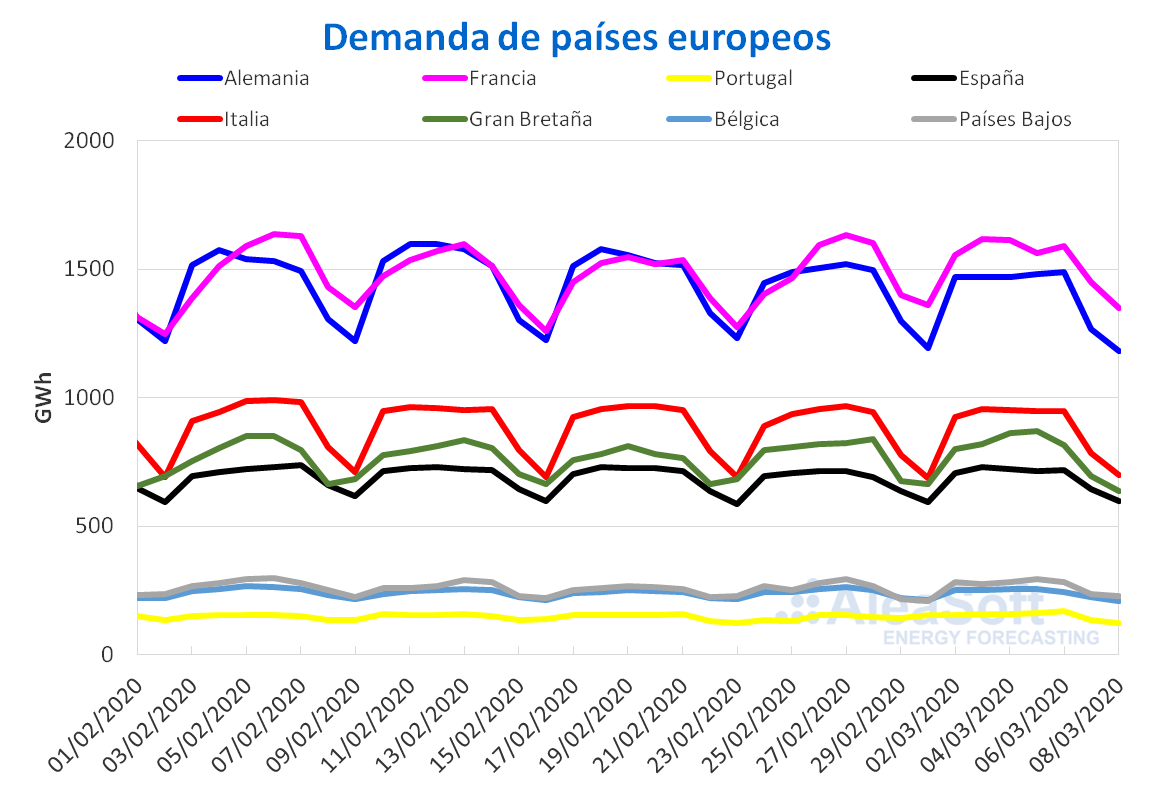

La semana pasada la demanda eléctrica fue mayor a la registrada durante la semana del 24 de febrero en la mayoría de los mercados europeos. Los aumentos oscilaron entre un 0,2% y un 5,3%. La excepción fue el mercado alemán que registró una disminución de un 1,3%. Para esta semana, en AleaSoft se espera una disminución de la demanda en gran parte de los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

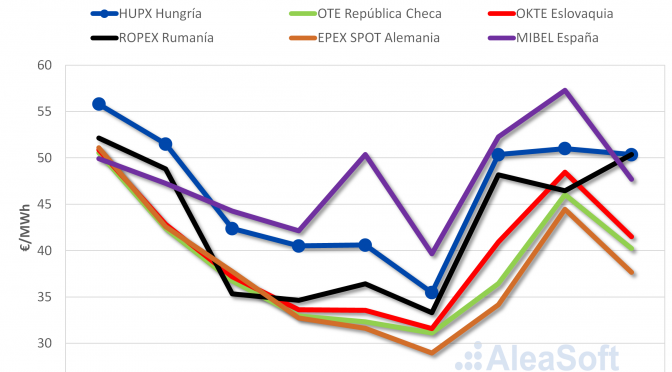

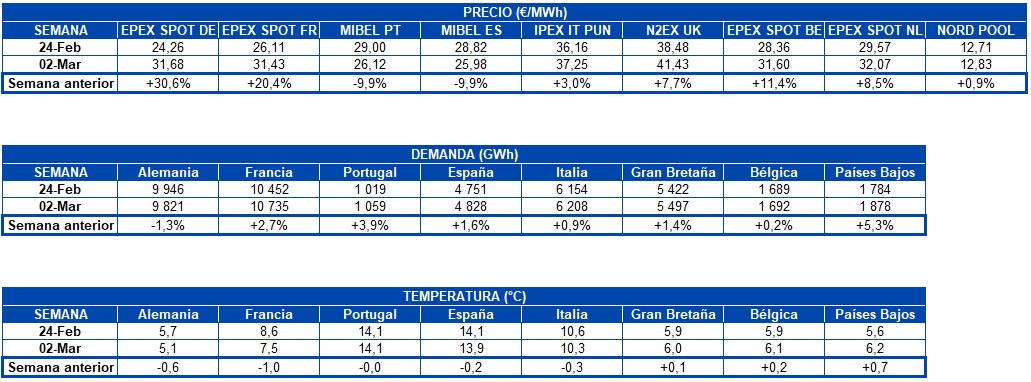

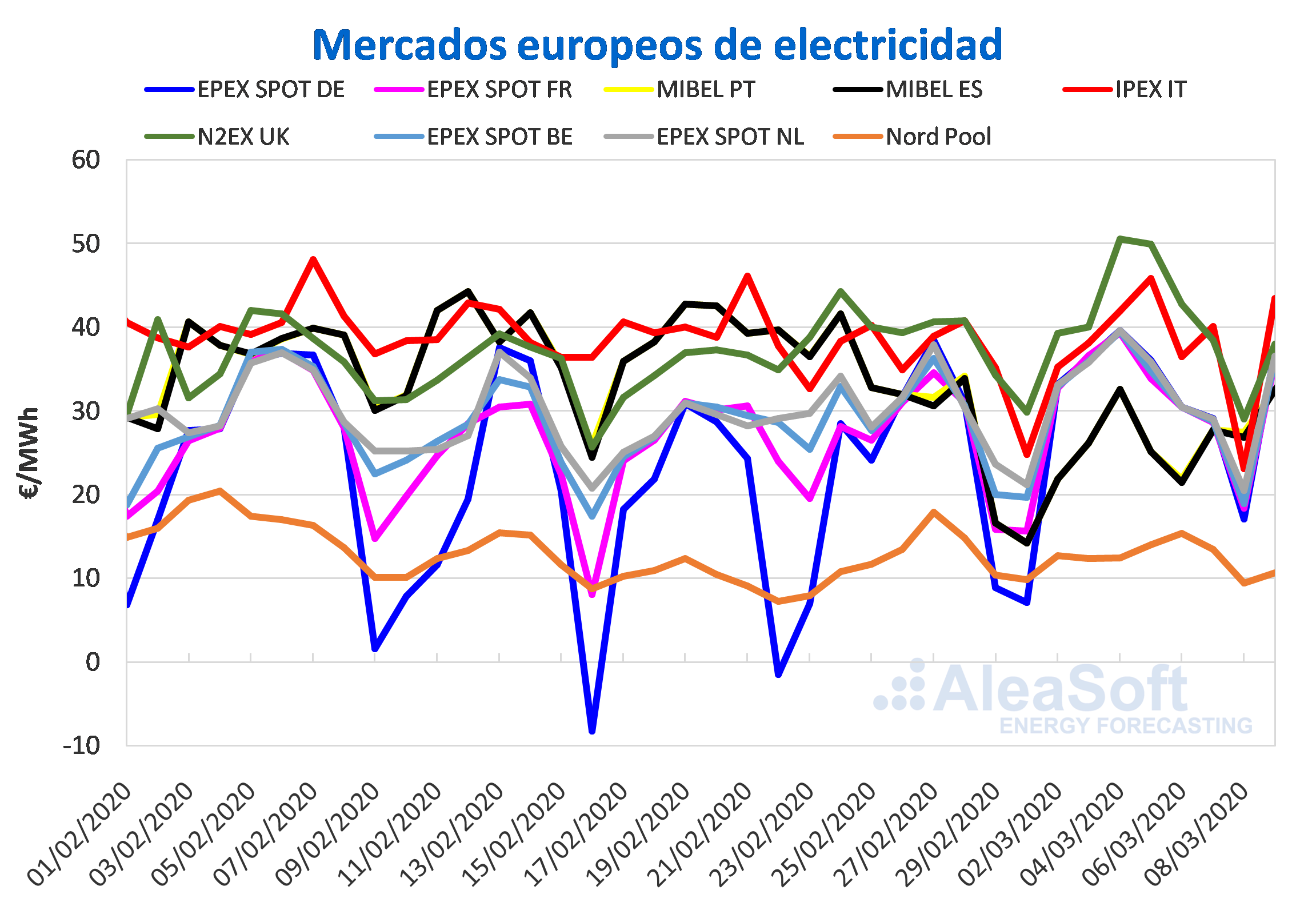

La semana del 2 de marzo los precios promedio de la mayoría de los mercados europeos analizados por AleaSoft fueron superiores a los de la semana del 24 de febrero. Los mayores incrementos se registraron en el mercado EPEX SPOT de Alemania y Francia, donde los precios promedios de la semana para cada mercado aumentaron en un 31% y un 20% respecto a la semana anterior. En los mercados EPEX SPOT de Bélgica y los Países Bajos los aumentos fueron de un 11% y un 8,5%. A pesar de estos incrementos tan diferentes entre todos los mercados de EPEX SPOT, los precios estuvieron bastante acoplados durante toda la semana y hasta este lunes 9 de marzo.

El mercado N2EX de Gran Bretaña y el mercado IPEX de Italia promediaron los precios más altos de la semana pasada, con incrementos del 7,7% y 3,0% respectivamente. El mercado británico se mantuvo con los precios más altos durante casi toda la semana, siendo reemplazado por el mercado italiano este sábado 7 de marzo. Mientras que, el mercado Nord Pool de los países nórdicos fue el de menor precio durante toda la semana y el de menor incremento respecto a la semana anterior, del 0,9%, con precios diarios superiores a los 9 €/MWh e inferiores a los 16 €/MWh.

Este aumento en los precios se debe fundamentalmente a una menor producción eólica y solar en la mayoría de los mercados durante la pasada semana respecto a la semana del 24 de febrero, conjuntamente a un incremento de la demanda eléctrica por temperaturas más frías en gran parte del continente europeo.

En cambio, el mercado MIBEL de España y Portugal fue la excepción la semana pasada, pues los precios disminuyeron un 9,9% en ambos mercados debido a la alta generación eólica que se registró durante ese período, batiéndose un record de producción con esta tecnología en el territorio español en lo que va de año. Los precios de estos mercados durante la mayor parte de la semana pasada se mantuvieron inferiores a los 30 €/MWh y se posicionaron como segundo y tercer mercados con los precios más bajos, por detrás del mercado Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Para este lunes 9 de marzo los precios aumentaron en la mayoría de los mercados respecto al lunes 2 de marzo. El mercado británico y el de los países nórdicos fueron la excepción, donde descendieron los precios un 3,4% y un 16% respectivamente, manteniéndose el mercado de los países nórdicos como el de los precios más bajos del continente al promediar 10,65 €/MWh. Los mercados EPEX SPOT continuaron bastante acoplados para este día con variaciones de entre un 9,6% y un 12% y precios cercanos a los 36 €/MWh. El mercado ibérico, con un precio promedio diario de 32,52 €/MWh, fue el de mayor variación, de casi el 50%, pero a pesar de este incremento se ha vuelto a posicionar como el segundo mercado con los precios más bajos detrás del Nord Pool para este día. Por otra parte, el mercado italiano, con un incremento del 23% y un precio diario de 43,46 €/MWh recupera su posición como el mercado con el mayor precio, tras haber sido reemplazado este domingo 8 de marzo y la mayor parte de la semana pasada por el mercado N2EX.

En general, en AleaSoft se espera que los mercados del continente europeos estén más desacoplados durante esta semana. En los mercados EPEX SPOT de Alemania, Francia y Países Bajos y el mercado N2EX los precios bajarán, siendo el descenso del mercado alemán el más considerable por la alta producción eólica prevista, mientras que el mercado belga se mantendrá con precios similares a los registrados la semana pasada. Por otra parte, en el mercado MIBEL de España y Portugal y el mercado IPEX de Italia se espera que se incrementen los precios a consecuencia de una menor generación eólica prevista en estos territorios.

Futuros de electricidad

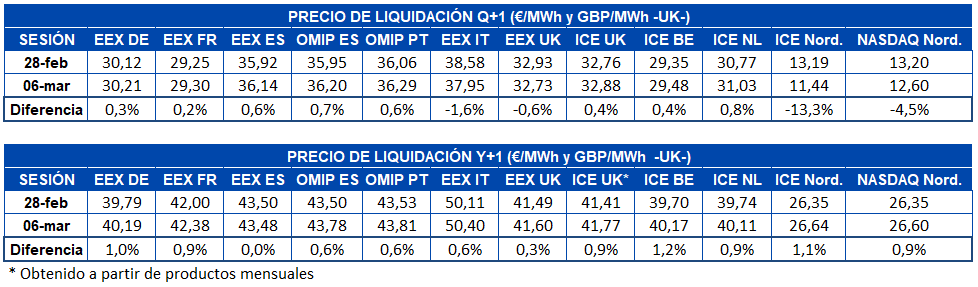

Los precios de los futuros de electricidad europeos para el segundo trimestre se han comportado de forma heterogénea en los diferentes mercados. Sin embargo, los cambios han sido más notables en aquellos mercados en los que el saldo neto entre el cierre de las dos últimas semanas es negativo. En el mercado EEX hubo subidas de los futuros de casi todos los países analizados por AleaSoft, situadas entre el 0,2% y el 0,7%. Las excepciones fueron Italia y Gran Bretaña, que al cierre de la semana pasada, el 6 de marzo marcaron un descenso del 1,6% y 0,6% en comparación con la semana anterior respectivamente. Destaca la caída del mercado ICE de los países nórdicos, que al cerrar el viernes pasado en 11,44 €/MWh registró una bajada del 13% respecto al precio de cierre del viernes 28 de febrero. En general la región nórdica protagonizó las bajadas una vez más, pues en el mercado NASDAQ también el precio disminuyó, aunque en menor cuantía, un 4,5% en este caso.

Por otra parte, los precios para el producto del año calendario 2021 presentaron una subida casi generalizada en los mercados analizados. Solamente bajó el precio entre los cierres de las semanas en el mercado EEX de España, que con una variación de tan solo 0,02 €/MWh es el único mercado que redujo su precio para este producto. Incluso el mismo país, en el mercado OMIP de España y Portugal, marcó subidas del 0,6%. El mayor incremento porcentual en el precio lo registró el mercado ICE de Bélgica, del 1,2%.

Brent, combustibles y CO2

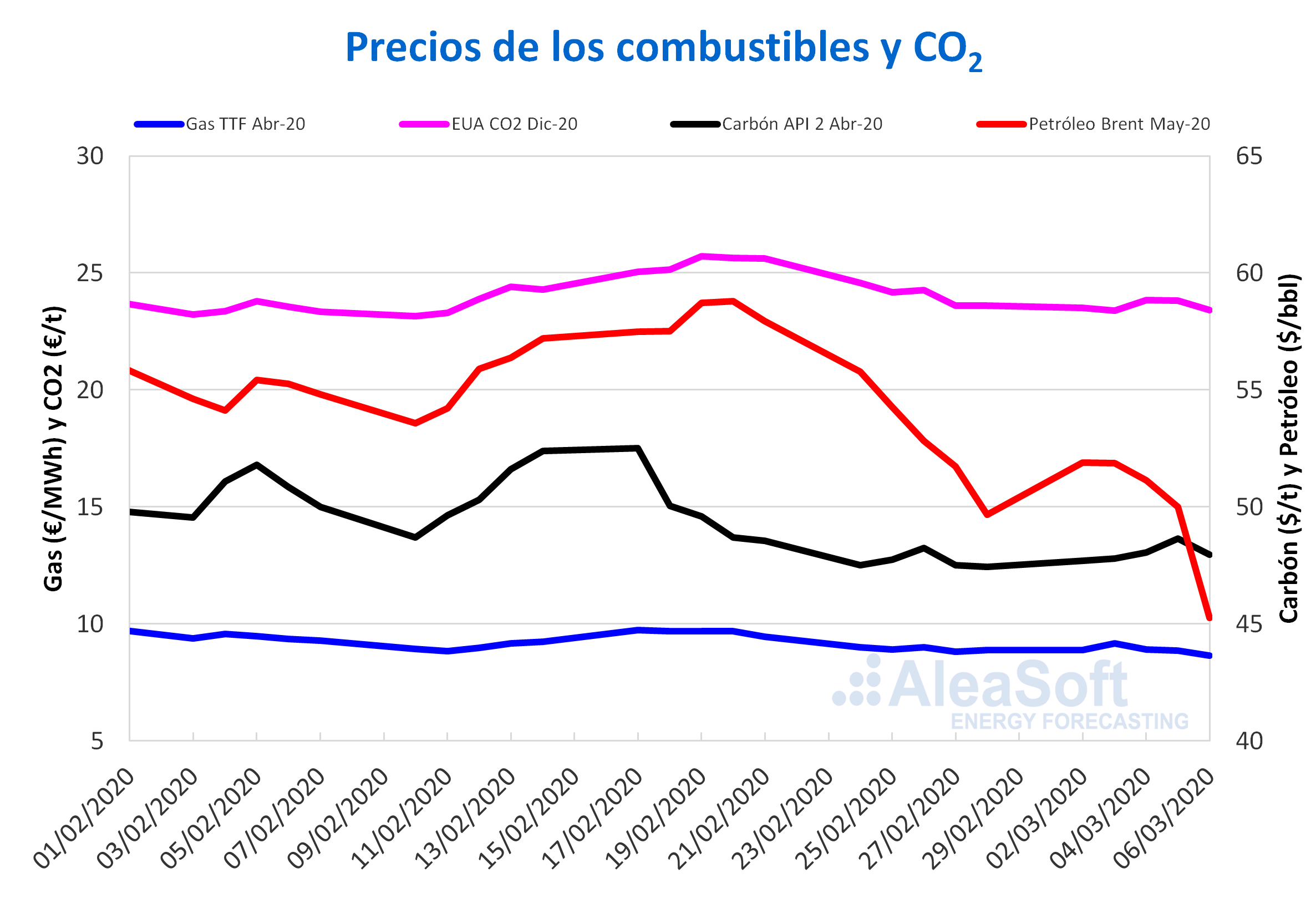

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE, el lunes 2 de marzo, registraron un precio de cierre de 51,90 $/bbl, un 4,5% superior al del viernes anterior. Sin embargo, el resto de la semana los precios siguieron una tendencia descendente que se hizo más acusada hacia finales de semana, registrándose el viernes 6 de marzo un descenso del 9,4% respecto al día anterior. Así, el precio de cierre de ese día fue de 45,27 $/bbl. Este valor es un 8,9% inferior al del viernes de la semana anterior y el más bajo de los últimos dos años. En la sesión de hoy 9 de marzo se ha registrado un importante descenso. Los precios han estado por debajo de los 38 $/bbl e incluso se han registrado precios alrededor de los 31 $/bbl. No se registraban valores tan bajos en los precios del Brent desde marzo de 2016.

Las expectativas generadas por la reunión de la OPEP+ permitieron una recuperación de los precios a principios de la semana pasada. Sin embargo, la negativa de Rusia a nuevos recortes de producción provocó la caída de precios del viernes. En respuesta a la decisión de Rusia, Arabia Saudí anunció descensos de precios, especialmente para sus clientes europeos, así como que, a partir de abril, incrementará de manera notable su producción, lo que ha provocado la caída de los precios de hoy 9 de marzo. A lo anterior se une el descenso de la demanda asociado a la expansión del coronavirus a nivel mundial, por lo que en los próximos días los precios pueden continuar bajando.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020 los primeros días de la semana pasada continuaron con los ascensos iniciados el viernes anterior, alcanzando el martes 3 de marzo el precio de cierre máximo de la semana, de 9,17 €/MWh. Posteriormente, volvieron a descender y el viernes 6 de marzo se registró un precio de cierre de 8,65 €/MWh, que fue un 2,6% inferior al del viernes 28 de febrero y el menor de los últimos dos años.

Por lo que respecta a los precios del gas TTF en el mercado spot, empezaron la semana pasada con ascensos, alcanzándose el miércoles 4 de marzo el precio índice máximo de la semana, de 9,39 €/MWh. El jueves los precios empezaron a descender y, al llegar al fin de semana, el precio índice fue de 8,94 €/MWh, prácticamente el mismo que el del fin de semana anterior, de 8,95 €/MWh. Hoy el precio se ha recuperado ligeramente hasta los 8,98 €/MWh. Desde diciembre de 2009 no se registraban valores tan bajos como los que se están registrando actualmente para el gas.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020, después de alcanzar el viernes 28 de febrero el menor precio de cierre de los últimos dos años de 47,45 $/t, durante la mayor parte de la semana pasada registraron ligeros ascensos. El precio de cierre máximo de la semana fue el del jueves 5 de marzo, de 48,65 $/t, un 2,4% superior al del jueves anterior. Pero el viernes el precio descendió hasta los 47,95 $/t.

La evolución de los precios de los futuros de petróleo Brent influenció el comportamiento de los del gas y el carbón, especialmente en los últimos días de la semana pasada.

En cuanto a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana pasada oscilaron entre los 23,38 €/t del martes de 3 de marzo y los 23,83 €/t del miércoles 4 de marzo, con variaciones diarias inferiores al 2%.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.