A principios de esta semana, el día 2 de marzo, la producción eólica de España marcó el récord de 2020 hasta el momento con 366 GWh. El aumento de la producción eólica propició el caída de los precios del mercado MIBEL, que se ha posicionado desde ese día con el segundo menor precio de Europa, algo que suele ser poco habitual. En el resto de los mercados europeos la tendencia generalizada fue el aumento de los precios por el descenso de las temperaturas y una menor producción eólica y solar.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

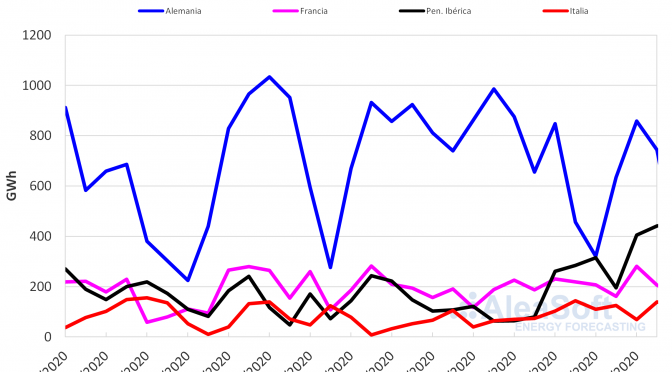

La producción solar descendió en la mayoría de los mercados eléctricos europeos en lo que va de semana respecto al promedio de la semana pasada. En Italia comenzó la semana con una baja producción que se fue recuperando en los días posteriores, pero aún así la disminución respecto a la media de la semana del 24 de febrero fue del 18%. En el mercado francés la producción decreció ligeramente a lo largo de esta mitad de semana cayendo un 18% en promedio, mientras que en la península ibérica la caída fue del 29%. El mercado alemán fue el único en el que la producción solar aumentó entre el lunes y el miércoles de esta semana, posicionándose un 27% por encima de la producción media de la semana pasada.

En la mayoría de los mercados la producción solar total del 1 al 4 de marzo disminuyó en términos interanuales, excepto en Alemania donde aumentó un 90%. Las caídas más notables fueron del 31% en Italia y del 21% en Francia.

En AleaSoft se espera que la producción solar de esta semana se incremente en Alemania respecto a la de la semana del 24 de febrero y que decrezca en España e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

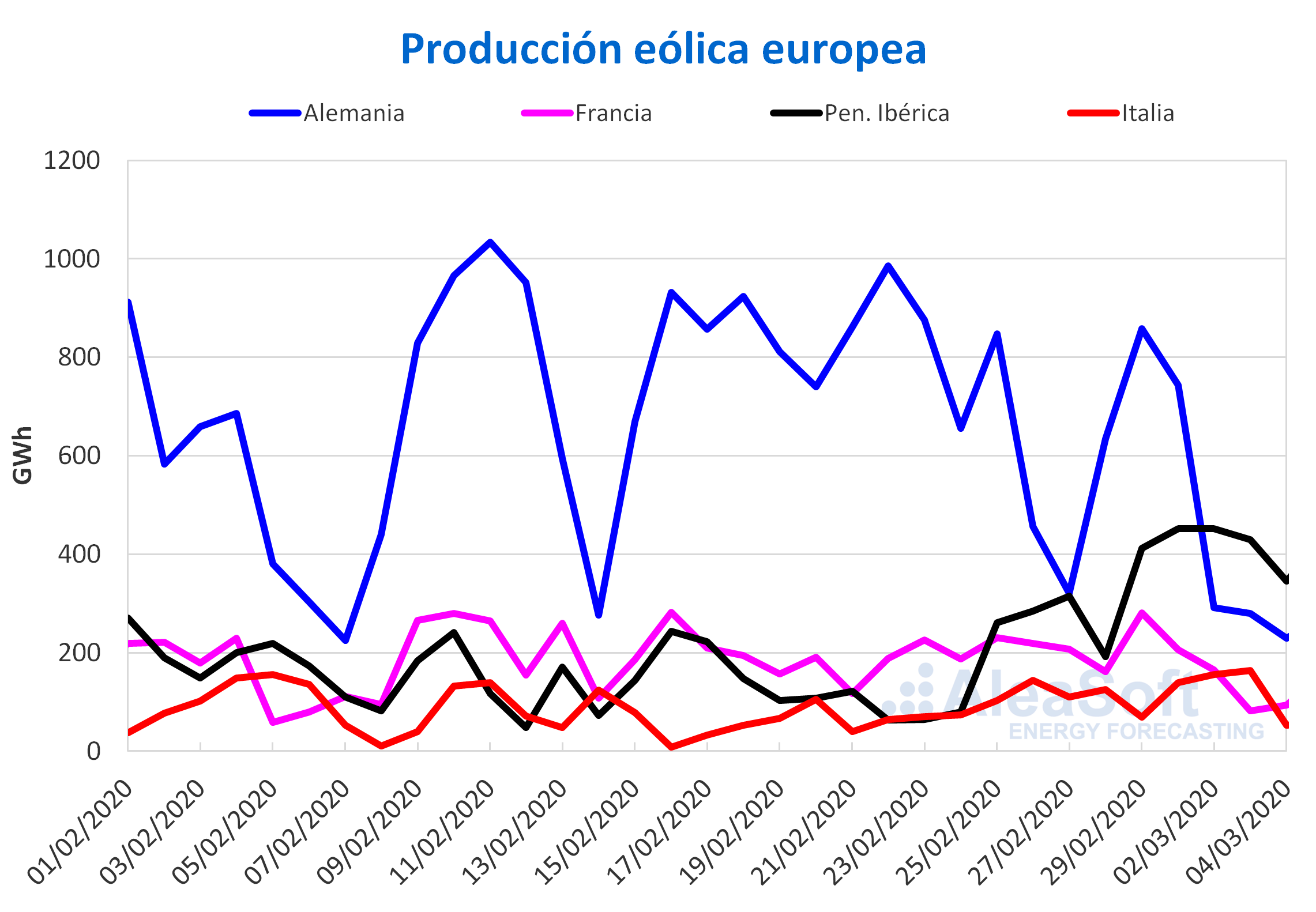

La producción eólica en los mercados europeos tuvo altibajos durante los primeros tres días de esta semana respecto a los valores medios de la semana pasada. Por un lado, disminuyó un 59% y un 47% en Alemania y Francia respectivamente. Mientras que, en la península ibérica e Italia contó con ascensos correspondientes del 44% y 14%, incluyendo un récord para 2020 de producción diaria máxima de 452 GWh en la península ibérica el día 2 de marzo.

Durante los primeros cuatro días de febrero la producción eólica registró subidas interanuales en algunos mercados del continente, y caídas en otros. En Alemania y Francia los descensos fueron del 29% y 22% respectivamente. Por otro lado, en la península ibérica e Italia los incrementos fueron del 114% y 65%.

En AleaSoft se espera que la producción eólica de esta semana sea inferior a la de la semana pasada en la mayoría de los mercados analizados, excepto en la península ibérica donde continuará siendo más alta al cierre de esta semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

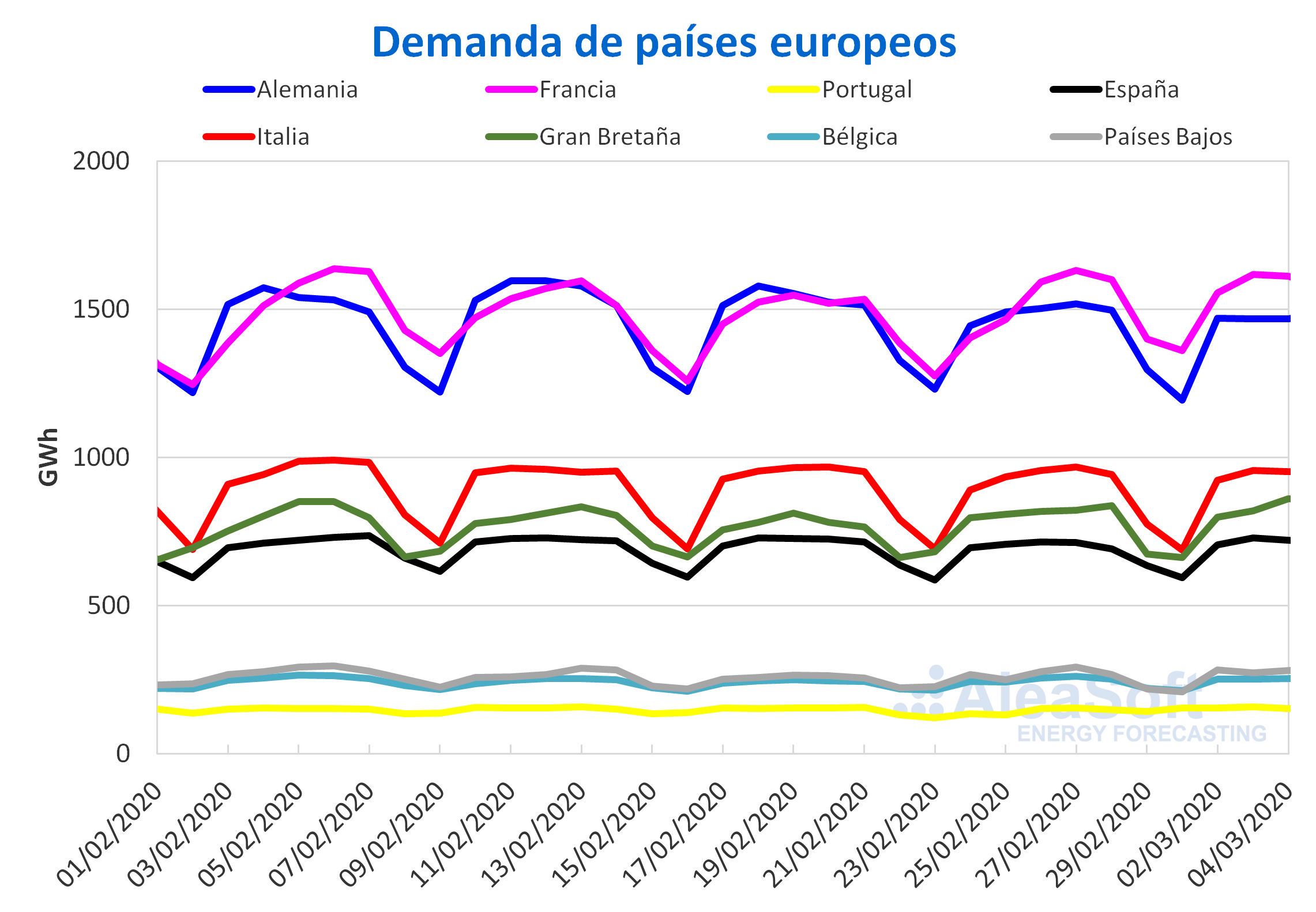

La demanda eléctrica aumentó del 2 al 4 de marzo de forma uniforme en los mercados eléctricos europeos respecto al mismo período de la semana pasada, excepto en el mercado alemán donde bajó un 0,8%. En Portugal la subida fue del 12% debido al efecto de la festividad del martes de carnaval, celebrado el 25 de febrero de la semana pasada. Corrigiendo este efecto el aumento en Portugal fue del 0,6%. El descenso de 2,1 °C en las temperaturas medias durante este período en uno de los mercados más sensibles a esta magnitud, el francés, provocó el incremento del 7,3% de la demanda en este mercado. En el mercado belga la caída de 0,9 °C en las temperaturas medias propició un aumento del 2,4% de la demanda. En España e Italia la subida fue de un 1,8%.

En Aleasoft se espera que al finalizar esta semana la demanda eléctrica en la mayoría de los mercados sea superior a la de la semana del 24 de febrero.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción renovable

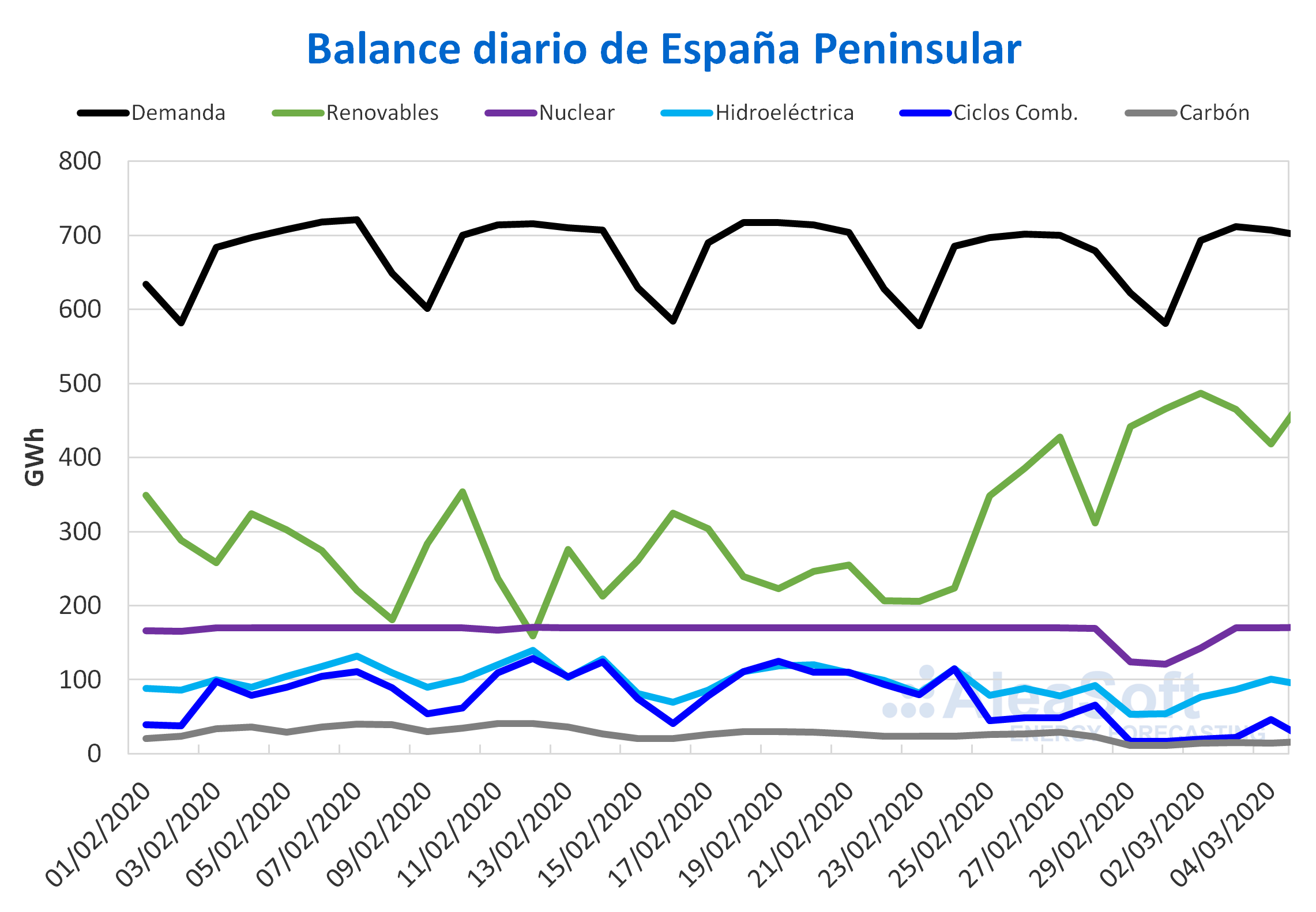

Esta semana la producción eólica de España peninsular alcanzó el mayor valor del 2020 hasta el momento, al registrar 366 GWh el pasado lunes 2 de marzo a causa de los fuertes vientos ocasionados por la borrasca Karine. El nivel medio de la generación eólica de los tres primeros días de esta semana superó en un 43% a la media de la semana pasada. Del 1 al 4 de marzo la producción eólica se duplicó respecto al mismo período de 2019, aumentando en un 110%. Para esta semana se espera que la producción con esta tecnología finalice siendo mayor que la de la semana pasada.

En cuanto a la producción solar, que incluye a la fotovoltaica y a la termosolar, bajó un 30% en lo que va de semana respecto a los valores medios de la semana anterior. Comparando los primeros cuatro días de marzo con el mismo período del año anterior, la generación procedente de esta fuente renovable retrocedió un 1,6%. El análisis realizado en AleaSoft indica que esta semana la producción solar caerá respecto al total de la semana pasada.

La demanda eléctrica del mercado español ascendió un 1,8% de lunes a miércoles de esta semana respecto al mismo período de la semana anterior. Se espera en AleaSoft que al finalizar la semana la demanda siga siendo mayor que la de la semana pasada.

El promedio de la producción nuclear diaria entre el 2 y el 4 de marzo de esta semana fue de 161 GWh, un 0,3% más que la media de la semana pasada pero un 0,5% menos que el nivel usual de 170 GWh. El comportamiento de menor producción nuclear comenzó el pasado sábado 29 de febrero y se extendió hasta el lunes 2 marzo, lo cual fue en parte ocasionado por la alta producción eólica y renovable en general durante esos días unido a la menor demanda del fin de semana.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 12 840 GWh almacenados, lo que representa un descenso del 1,0% respecto al boletín anterior, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

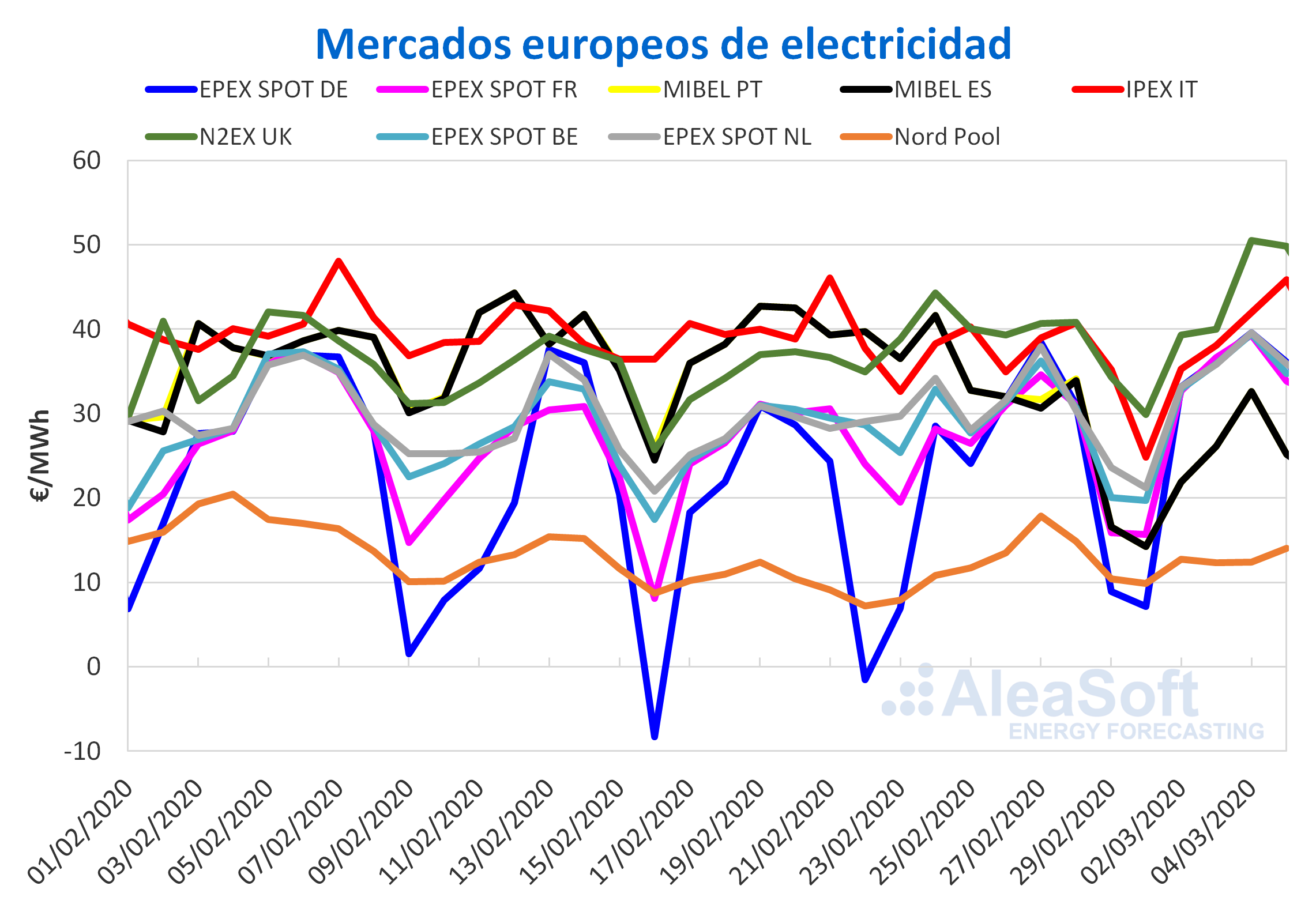

El comportamiento de los precios en los mercados europeos para los primeros días de la semana del 2 de marzo fue acorde a lo previsto por AleaSoft en publicaciones anteriores. El precio aumentó en la mayoría de los mercados europeos de electricidad debido a un descenso en las temperaturas de varios países de Europa, que implicó un aumento en la demanda de electricidad. A su vez, se unió el efecto de una menor producción eólica en la mayoría de países respecto a la semana anterior. En los mercados donde más se percibió este efecto fueron en el mercado EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, y en el mercado N2EX de Gran Bretaña. En los mercados alemán y francés se registraron incrementos de más del 18% de su precio respecto a los días homólogos de la semana del 24 de febrero.

En lo que va de mes el mercado Nord Pool de los países nórdicos ha sido el mercado de menor precio en la mayoría de las sesiones. Exactamente lo contrario ha ocurrido con el mercado británico, que desde el inicio de marzo se ha posicionado como el mercado de mayor precio, superando incluso los 50 €/MWh el día 4 de marzo.

El mercado IPEX de Italia se ha mantenido como el segundo de mayor precio, a pesar de que Italia no sufrió de la misma forma el descenso de las temperaturas que experimentaron el resto de los mercados. Otra de las causas de esta subida de precios es el retroceso que ha registrado la producción solar italiana en los primeros días de esta semana, a pesar de presentarse una producción eólica superior a la semana anterior.

Es destacable el grado de acoplamiento que experimentaron en el precio del 4 de marzo los mercados de Alemania, Francia, Países Bajos y Bélgica. Los precios para los cuatro países se situaron entre 39,34 €/MWh y 39,61 €/MWh, un rango de solamente 0,27 €/MWh.

El pronóstico de AleaSoft para los días que restan de la semana es de precios más bajos en la mayoría de los mercados, fundamentalmente a causa de una menor demanda durante el fin de semana. No obstante, al cierre de la semana los precios promedio serán superiores a los de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado ibérico

El mercado MIBEL de España y Portugal se ha mantenido en lo que va de semana como el segundo mercado de menor precio entre los analizados por AleaSoft. Con una posición poco usual para este mercado y un descenso del 23% respecto a los mismos días de la semana pasada, esta bajada en los precios ha estado propiciada por una alta producción eólica en la península, que incluso en los primeros días del mes marcó el récord de 2020 hasta ahora. Para los días que quedan de la semana, en AleaSoft se espera que los precios del mercado ibérico se mantengan relativamente estables pues a pesar del efecto de la menor demanda del fin de semana, una menor producción renovable evitará que los precios desciendan. Aún así, según las previsiones de AleaSoft, al cierre de la semana los precios promedio de este mercado estarán entre los pocos de Europa que bajarán respecto al promedio de la semana pasada.

Futuros de electricidad

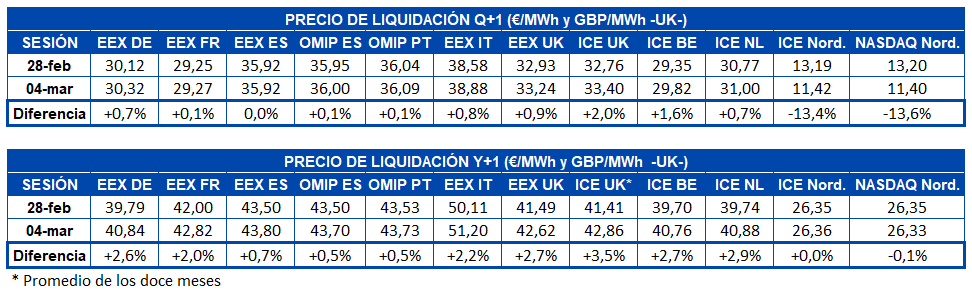

Los precios de los futuros de electricidad de los mercados nórdicos para el segundo trimestre de este año continúan desfasados con respecto al resto de los mercados europeos. El miércoles 4 de marzo los futuros de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ, bajaron con respecto al viernes 28 de febrero un 13,4% y un 13,6% respectivamente. El mercado EEX de Francia y el mercado OMIP de España y Portugal registraron poca variación este miércoles en comparación con el viernes anterior, mientras que el mercado EEX de España se mantuvo inmóvil al comparar los precios de cierre de estos dos días. En el resto de los mercados analizados por AleaSoft se pudo observar un aumento de los precios entre un 0,7% y un 2,0%.

Los precios de los futuros de electricidad para el año 2021 cerraron este miércoles por encima del viernes anterior en la mayoría de los mercados europeos. La menor variación, después de los mercados ICE y NASDAQ de los países nórdicos, que se quedaron estancados en un mismo precio, se presenció en los mercados EEX de España y OMIP de España y Portugal que cerraron entre un 0,5% y un 0,7% más altos. En el resto de los mercados hubo una variación de entre un 2,2% y un 3,5%.

Brent, combustibles y CO2

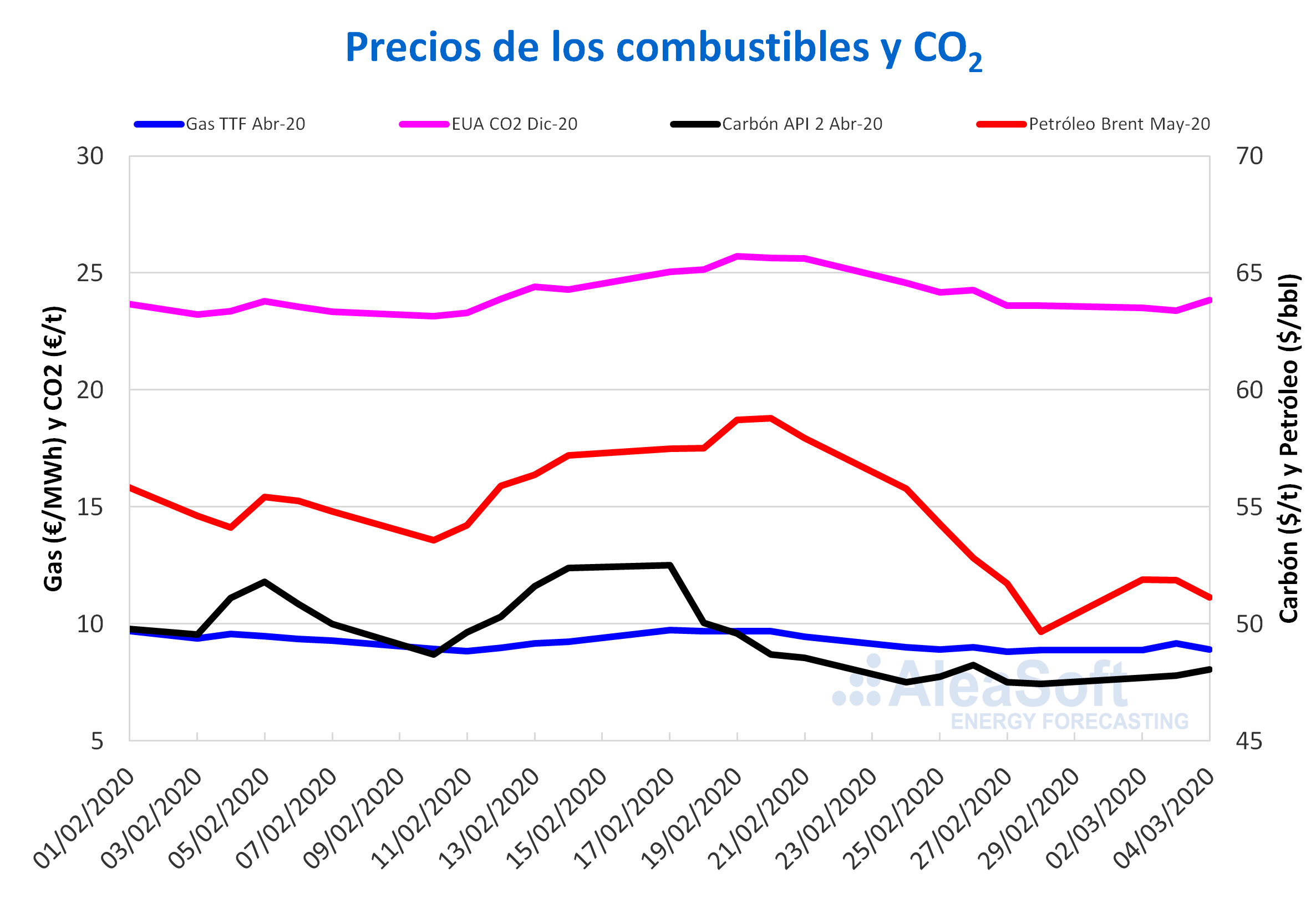

Los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE, después de alcanzar el viernes de la semana pasada el precio de cierre más bajo de los últimos dos años, de 49,67 $/bbl, el lunes 2 de marzo subieron un 4,5% hasta los 51,90 $/bbl. El martes y el miércoles los precios volvieron a descender hasta alcanzar un precio de cierre de 51,13 $/bbl el miércoles 4 de marzo.

La evolución de los precios sigue condicionada por la expansión del coronavirus y el descenso en la demanda debido a la reducción de los desplazamientos y de la producción industrial. Sin embargo, en los próximos días los resultados de las reuniones de la OPEP de este jueves 5 de marzo y de este viernes 6 de marzo de la OPEP+ en Viena también ejercerán una gran influencia sobre los precios. Si finalmente se acuerdan mayores recortes a la producción que se mantendrán después de finalizar el mes de marzo, esto podría favorecer un aumento de precio.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020, el lunes y el martes de esta semana continuaron con la tendencia ascendente iniciada el viernes de la semana anterior. El martes 3 de marzo se alcanzó un precio de cierre de 9,17 €/MWh, el más elevado de los últimos diez días. Pero este miércoles 4 de marzo, los precios descendieron hasta alcanzar un precio de cierre de 8,91 €/MWh, un 2,8% inferior al del martes.

Los precios del gas TTF en el mercado spot, después de registrar un valor de 8,95 €/MWh el pasado fin de semana, los primeros días de esta semana subieron, tomando valores por encima de los 9 €/MWh. El miércoles 4 de marzo se alcanzó el precio índice más elevado de la semana, de 9,39 €/MWh. Sin embargo, hoy se ha producido un cambio de tendencia y el precio ha sido de 9,28 €/MWh.

Después de los descensos registrados los últimos días de la semana pasada, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020 empezaron esta semana con una tendencia ascendente. El miércoles 4 de marzo se registró el precio de cierre máximo en lo que va de semana, de 48,05 $/t.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron esta semana con descensos. El martes 3 de marzo se registró el precio de cierre más bajo desde el 11 de febrero, de 23,38 €/t. Pero el miércoles 4 de marzo, los precios se recuperaron un 1,9% y se alcanzó el precio de cierre máximo en lo que va de semana, de 23,83 €/t. Este comportamiento se vio influenciado por los resultados de la subasta de derechos de emisión realizada por el Reino Unido.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.