Las borrascas que han azotado la península ibérica traen consigo una gran producción eólica en los días de más viento. El aumento de la eólica, unido a un descenso en la demanda por la subida de las temperaturas, ha hecho que el mercado MIBEL registre el menor precio diario en lo que va de año. En AleaSoft se espera que para el resto de la semana el precio aumente en los principales mercados europeos.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

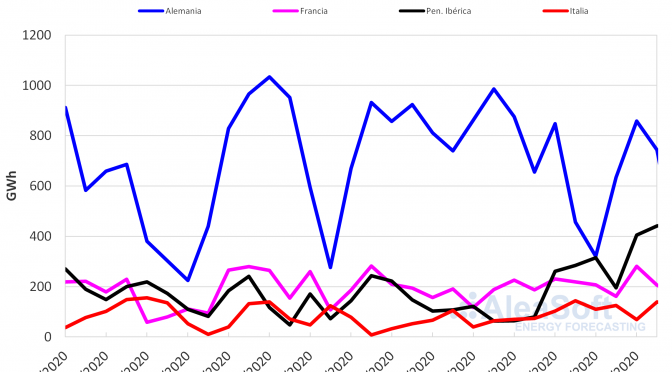

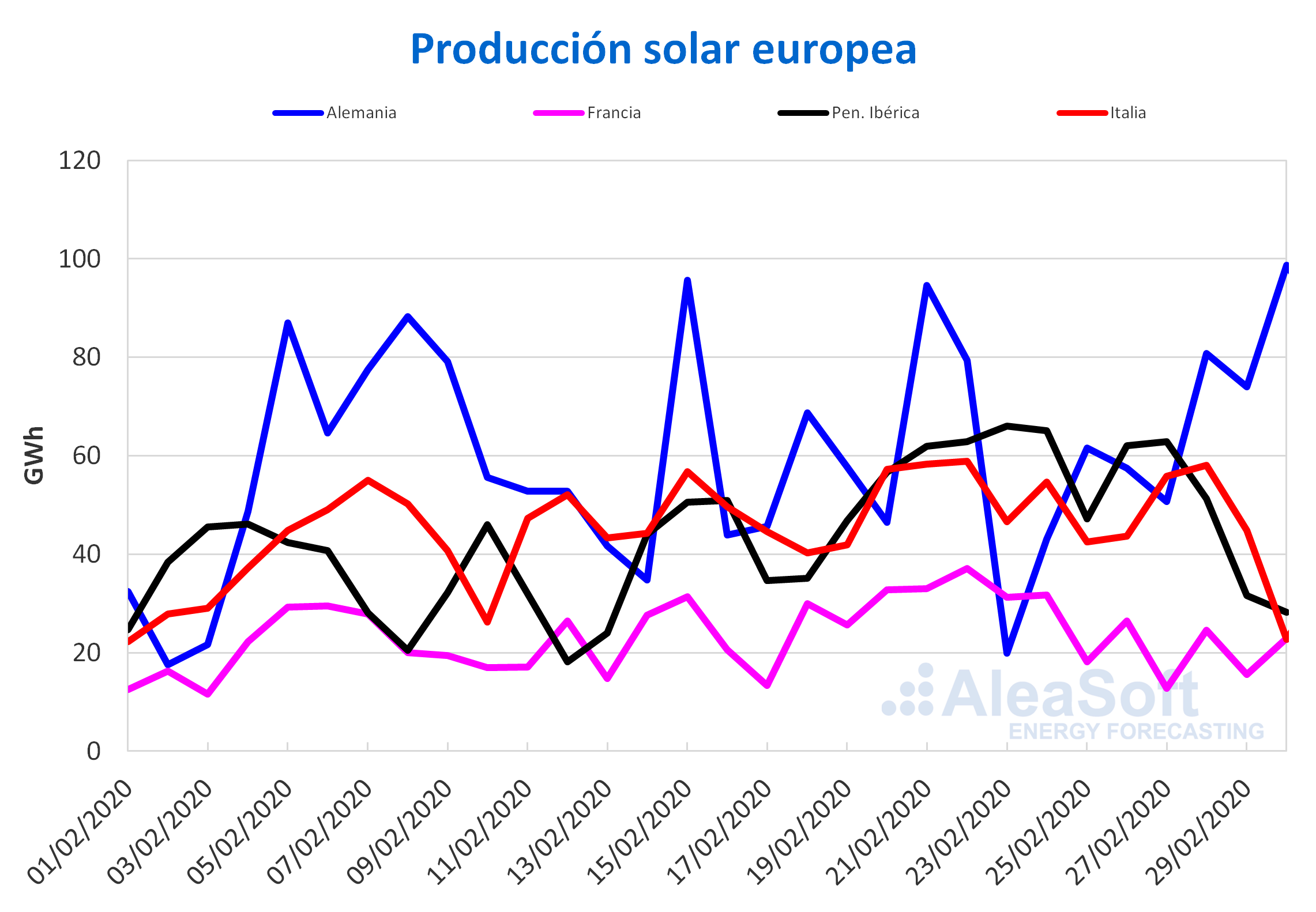

A diferencia de la subida generalizada de la producción solar durante la semana del 17 de febrero, la semana pasada estuvo marcada por su diminución en la mayoría de los mercados eléctricos europeos. El mercado alemán tuvo el único aumento de la semana, del 13%. En los mercados de Francia y Portugal se registraron las caídas más importantes, del 25% y 19% respectivamente. Para los casos de España e Italia, los descensos fueron del 3,2% y 7,4%.

En AleaSoft se espera que en el transcurso de esta semana la producción solar sea inferior a la de la semana pasada en España e Italia, pero superior en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

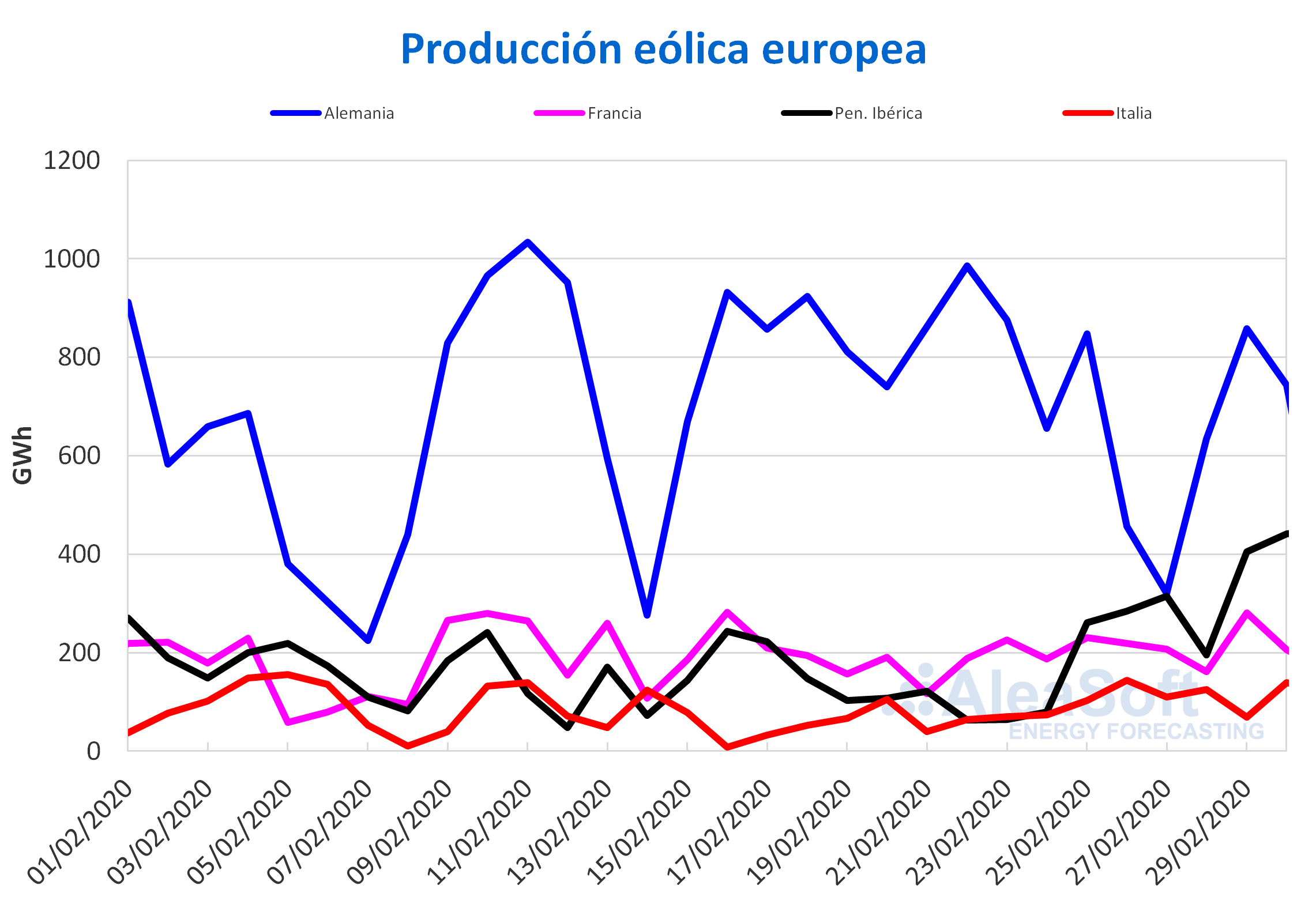

Los fuertes vientos provocados por la borrasca Jorge durante el fin de semana sobre el noroeste de la península ibérica, propiciaron un aumento semanal del 142% de la producción eólica en España y del 122% en Portugal. La generación procedente de esta fuente renovable ascendió un 77% en Italia y un 16% en Francia, mientras que en Alemania se registró una caída del 25%.

Para esta semana está prevista la llegada de la borrasca Karine a la península ibérica, por lo que se espera que la producción eólica de este territorio continúe en aumento. Por otro lado, en AleaSoft se espera que ocurran disminuciones en varios de los otros mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

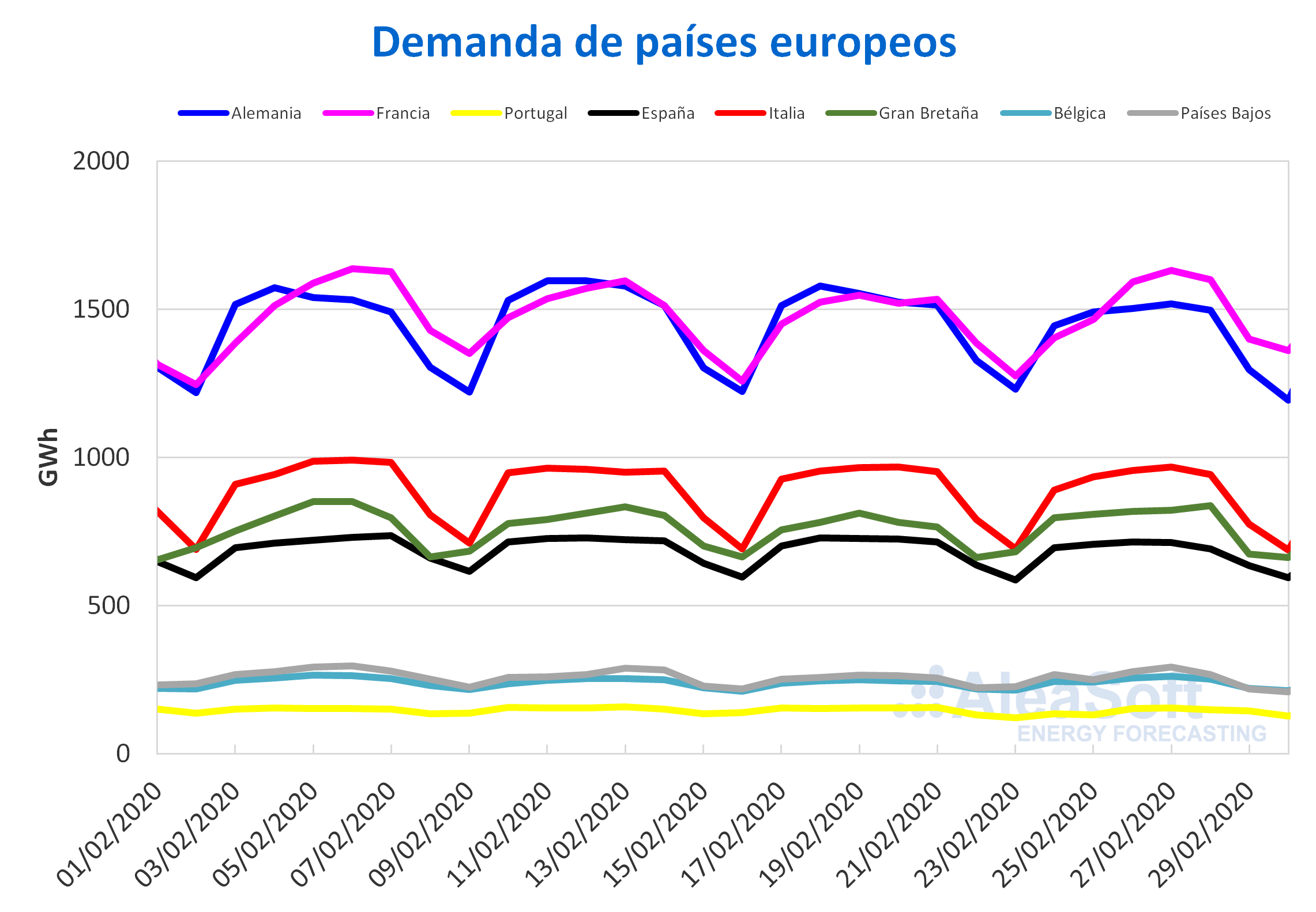

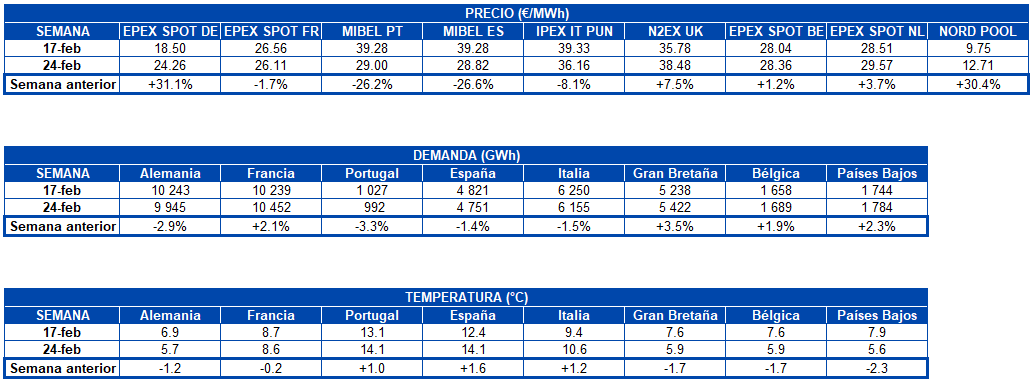

Un comportamiento dispar fue el mostrado por la demanda eléctrica la semana pasada en los mercados europeos. En el mercado español, los factores más influyentes en la caída del 1,5% fueron el aumento de 1,6 °C de las temperaturas medias y el efecto de laboralidad del festivo del 28 de febrero en Andalucía. Al corregir este efecto, el descenso fue del 1,0%. Un caso similar fue el de la disminución del 3,3% en Portugal, debido al efecto conjunto de la subida de 1,0 °C en promedio y la festividad del carnaval del martes 25 de febrero. Corrigiendo la influencia del festivo, la variación representó una subida del 0,9%. Otros mercados que registraron bajadas de la demanda eléctrica fueron Alemania e Italia, con 2,9% y 1,5% respectivamente.

Sin embargo, la caída de las temperaturas medias provocó el ascenso de la demanda en otros mercados del continente. Tales fueron los casos de Francia, Gran Bretaña, Bélgica y Países Bajos, que experimentaron incrementos del 2,1%, 3,5%, 1,9% y 2,3% respectivamente.

Para esta semana se esperan valores de demanda similares a los de la semana pasada, con aumentos en algunos mercados a causa de temperaturas más frías.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

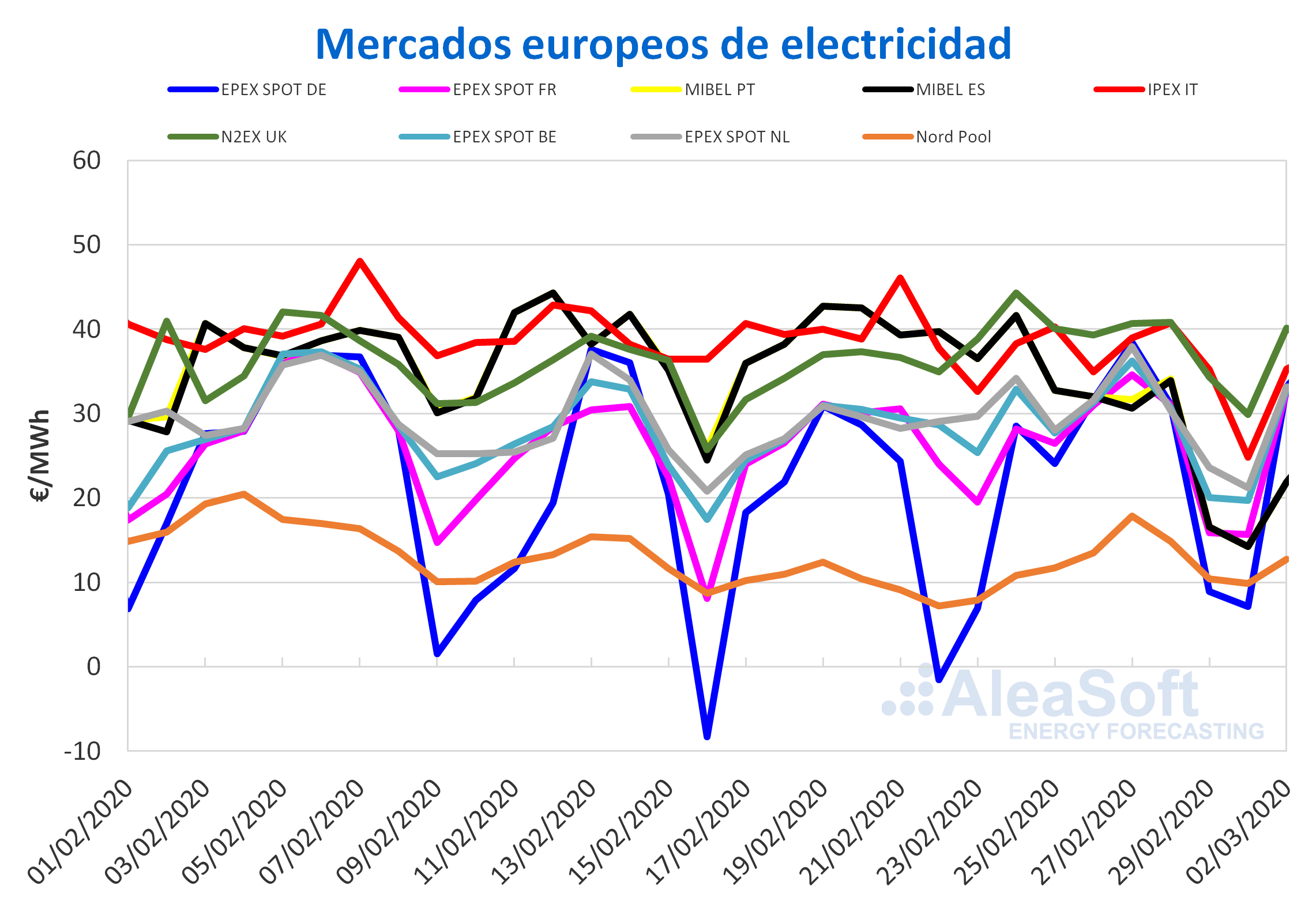

La semana pasada del 24 de febrero los mercados eléctricos europeos presentaron varios acontecimientos interesantes. Salvo casos concretos, el precio promedio de la semana fue muy similar al de la semana anterior, con diferencias en la media semanal por debajo de los 3 €/MWh en la mayoría de los mercados. Sin embargo, son esos casos concretos los que hicieron interesante la semana. Por una parte, el mercado EPEX SPOT de Alemania terminó la semana con un precio promedio 5,76 €/MWh superior al de la semana anterior del 17 de febrero. Pero lo interesante no es que el precio del mercado alemán fuese especialmente alto durante la semana recién concluida, sino que durante este fin de semana no se alcanzaron precios medios diarios negativos, cosa que sí ocurrió en los dos fines de semana anteriores.

Por otro lado, el caso más interesante de la semana es el del mercado MIBEL de España y Portugal. El precio medio de la semana del 24 de febrero bajó más de 10 €/MWh respecto a la semana anterior. El precio de este mercado durante este fin de semana fue de 16,60 €/MWh el sábado 29 de febrero y 14,22 €/MWh el domingo 1 de marzo, correspondiente al récord de precio diario más bajo en lo que va de año. Por otro lado, el precio obtenido en la hora 5 del 1 de marzo, de 5,64 €/MWh, estuvo cerca del récord de precio horario más bajo de este año, de 5,10 €/MWh, registrado en la hora 17 del 16 de febrero.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Estas bajadas de precio se deben fundamentalmente a un descenso en la demanda, producto del aumento de las temperaturas y a un aumento bastante considerable de la producción eólica provocado por la borrasca Jorge.

La disposición de los mercados en cuanto a su precio para este lunes 2 de marzo es bastante atípica. El mercado MIBEL se encuentra como el segundo mercado de precio más bajo, detrás del mercado Nord Pool de los países nórdicos. Esta semana comienza con el grupo de los mercados con menor precio conformado por España, Portugal y los países nórdicos, mientras que los mercados EPEX SPOT de Alemania, Francia, Bélgica, y Países bajos, e IPEX de Italia, se acoplan bastante claramente en torno a los 33 €/MWh, para conformar el grupo de mercados con mayor precio junto al N2EX de Gran Bretaña, que se posiciona como el mercado de mayor precio, al cerrar este lunes con un precio de 40,13 €/MWh.

Para esta semana se espera que el precio de la mayoría de mercados aumente, producto de una bajada de las temperaturas que hará incrementar la demanda.

Futuros de electricidad

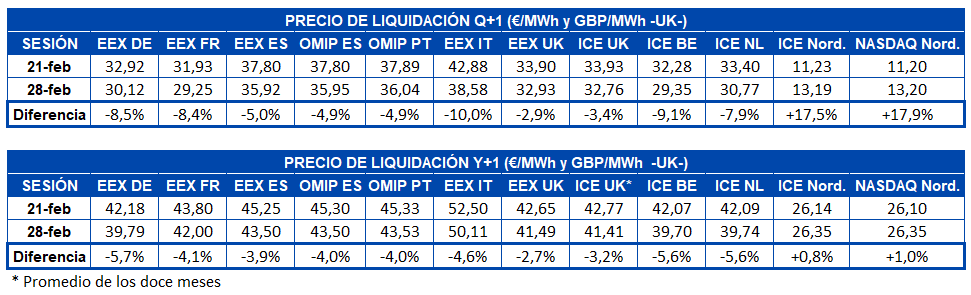

Los precios de los futuros de electricidad para el segundo trimestre de este año registraron una subida cercana al 18% en los mercados ICE y NASDAQ de los países nórdicos, pero aún así continúan siendo los más bajos de este producto entre los mercados europeos analizados. En el resto de los mercados analizados en AleaSoft los precios de este producto decrecieron el viernes 28 de febrero, en comparación con el viernes anterior. Se destacan la caída de más de 4 €/MWh en el mercado EEX de Italia, las de los mercados ICE de Países Bajos y Bélgica con variaciones del -9,1% y -7,9% respectivamente y las de los mercados EEX de Alemania y Francia que cayeron más de un 8%. En los mercados OMIP y EEX de España y Portugal las variaciones fueron cercanas al -5% mientras que en los mercados EEX e ICE de Gran Bretaña los descensos fueron cercanos al 3%.

Los precios de los futuros de electricidad para el año 2021 cerraron el pasado viernes con variaciones de entre un -5,7% y un 1%. Las mayores diferencias se registraron en los mercados EEX de Alemania e ICE de Países Bajos y Bélgica, con caídas cercanas al 6%. Por el contrario, en los mercados ICE y NASDAQ de los países nórdicos se percibieron aumentos en los precios cercanos al 1%. En el resto de los mercados analizados se observaron caídas de entre un 4,6% y un 2,7%.

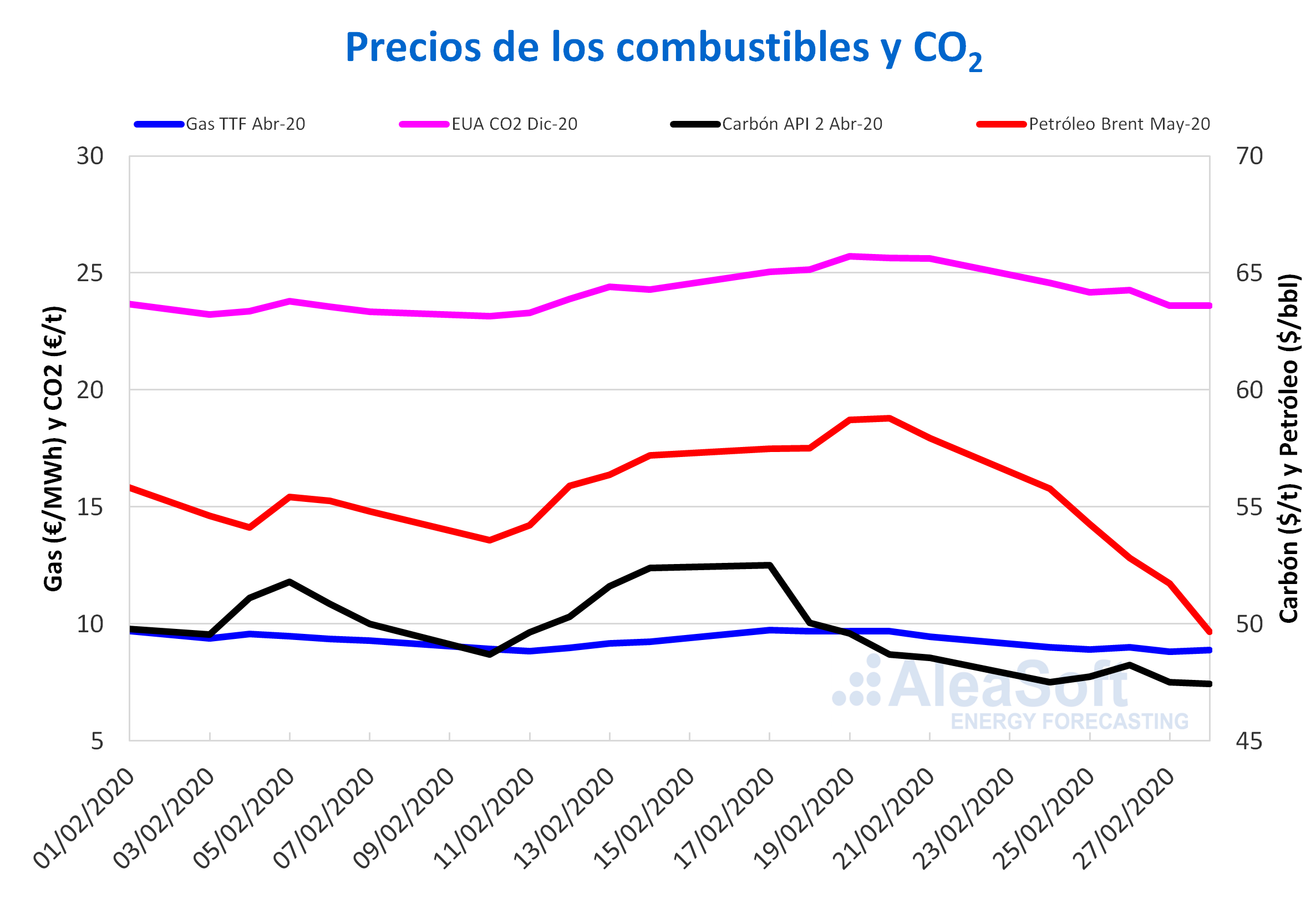

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE descendieron durante la semana pasada, hasta alcanzar el viernes 28 de febrero un precio de cierre de 49,67 $/bbl. Este valor es un 14% inferior al del viernes de la semana anterior y el más bajo de los últimos dos años.Los efectos de la epidemia del coronavirus sobre la demanda de petróleo a nivel global están influenciando la evolución de los precios, pero esta semana la OPEP+ se reúne en Viena y podría acordar nuevos recortes a la producción que impidan que los precios continúen descendiendo.

Los precios de cierre de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020 se mantuvieron por debajo de los 9 €/MWh casi toda la semana pasada, excepto el miércoles 26 de febrero. Ese día el precio alcanzado fue el mayor de la semana, de 9,01 €/MWh. Por otra parte, el precio mínimo de la semana pasada fue el del jueves 27 de febrero, de 8,80 €/MWh, que también es el menor de los últimos dos años.

Por lo que respecta a los precios del gas TTF en el mercado spot empezaron la semana pasada con un precio índice de 9,51 €/MWh el lunes 24 de febrero. Pero este fin de semana fue de 8,95 €/MWh, un 5,3% inferior al del fin de semana anterior. Hoy, 2 de marzo, el precio índice se ha recuperado y ha alcanzado un valor de 9,01 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020 la semana pasada oscilaron entre los 48,25 $/t del miércoles 26 de febrero y los 47,45 $/t del viernes 28 de febrero, que es el menor precio de cierre de los últimos dos años.

Las preocupaciones por los efectos de la expansión del coronavirus sobre la demanda junto con los elevados niveles de suministro y los bajos precios del gas están influenciando esta evolución de los precios del carbón. Sin embargo, en las próximas semanas podrían producirse huelgas en las zonas mineras de Colombia, lo que podría llegar a impedir que los precios continuaran descendiendo.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, durante la mayor parte de la semana pasada registraron descensos, que fueron de entre el 1,6% y el 4,1%. Como resultado, el viernes 28 de febrero el precio de cierre fue de 23,61 €/t, un7,8% inferior al del viernes de la semana anterior. El inicio de las subastas de EUA por parte de Reino Unido podría propiciar que los precios continuaran descendiendo en los próximos días.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.