Hoy se ha vuelto a producir un récord de producción solar fotovoltaica instantánea en España. Si se tiene en cuenta también a la termosolar, la producción solar instantánea de España superó por primera vez en la historia a la producción nuclear. En general en lo que va de semana la producción solar en Europa fue superior a la de la semana pasada. En cuanto a los mercados eléctricos europeos, tras un fin de semana de precios muy bajos, se recuperaron alcanzando valores similares a los de la semana pasada.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

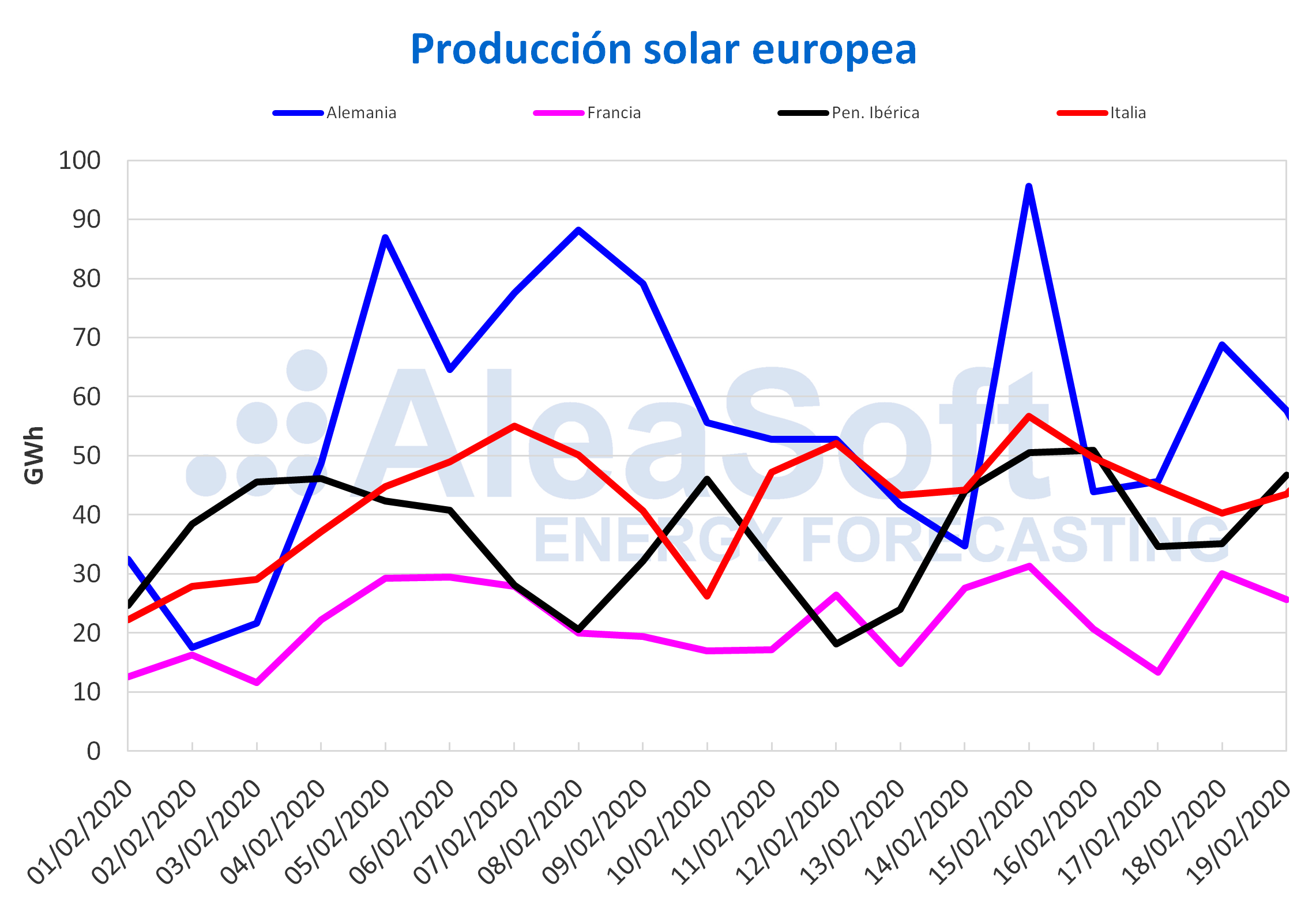

Un nuevo récord en la producción renovable se suma a los registrados en Europa en los últimos días. En España se impuso hoy 20 de febrero a las 13:30 un récord de producción fotovoltaica instantánea de 5650 MW, según datos provisionales medidos en tiempo real de Red Eléctrica de España (REE). A esto se suma que por primera vez en la historia, la producción solar en España, que incluye la fotovoltaica y la termosolar, supera a la producción nuclear. A las 13:30 se generaron 7176 MW con energía solar, sobrepasando en 84 MW a los 7092 MW producidos por la nuclear.

Fuente: Elaborado por AleaSoft con datos de REE.

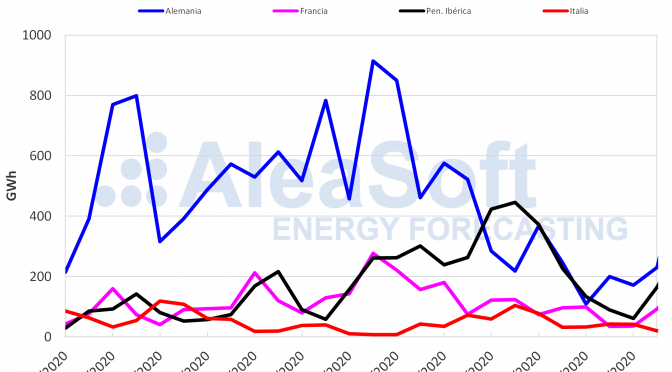

En cuanto a la producción solar de los tres primeros días de esta semana, el nivel medio fue superior al de la semana pasada en la mayoría de los mercados europeos. Destaca la subida porcentual en Portugal que fue del 25,5%, aunque en términos absolutos esto se traduce a menos de 1 GWh de media. El mercado más rezagado fue el italiano, el cual sufrió una caída del 6,1% respecto a la media de la semana pasada. El resto de los mercados registraron aumentos entre el 2,3% y 6,5%.

En el acumulado del 1 al 19 de febrero, también predominan los ascensos, en términos interanuales, de la generación con energía solar en los mercados europeos. En los dos países de la península ibérica la producción se incrementó, en España un 17% y en Portugal un 13%. En el mercado italiano hubo un incremento interanual del 4,1%. Por otro lado, esta vez los mercados de Alemania y Francia tuvieron diferencias negativas, del ?12% y ?3,8% respectivamente.

En AleaSoft se espera que la producción solar total de esta semana sea mayor que la de la semana pasada en gran parte de los mercados europeos analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

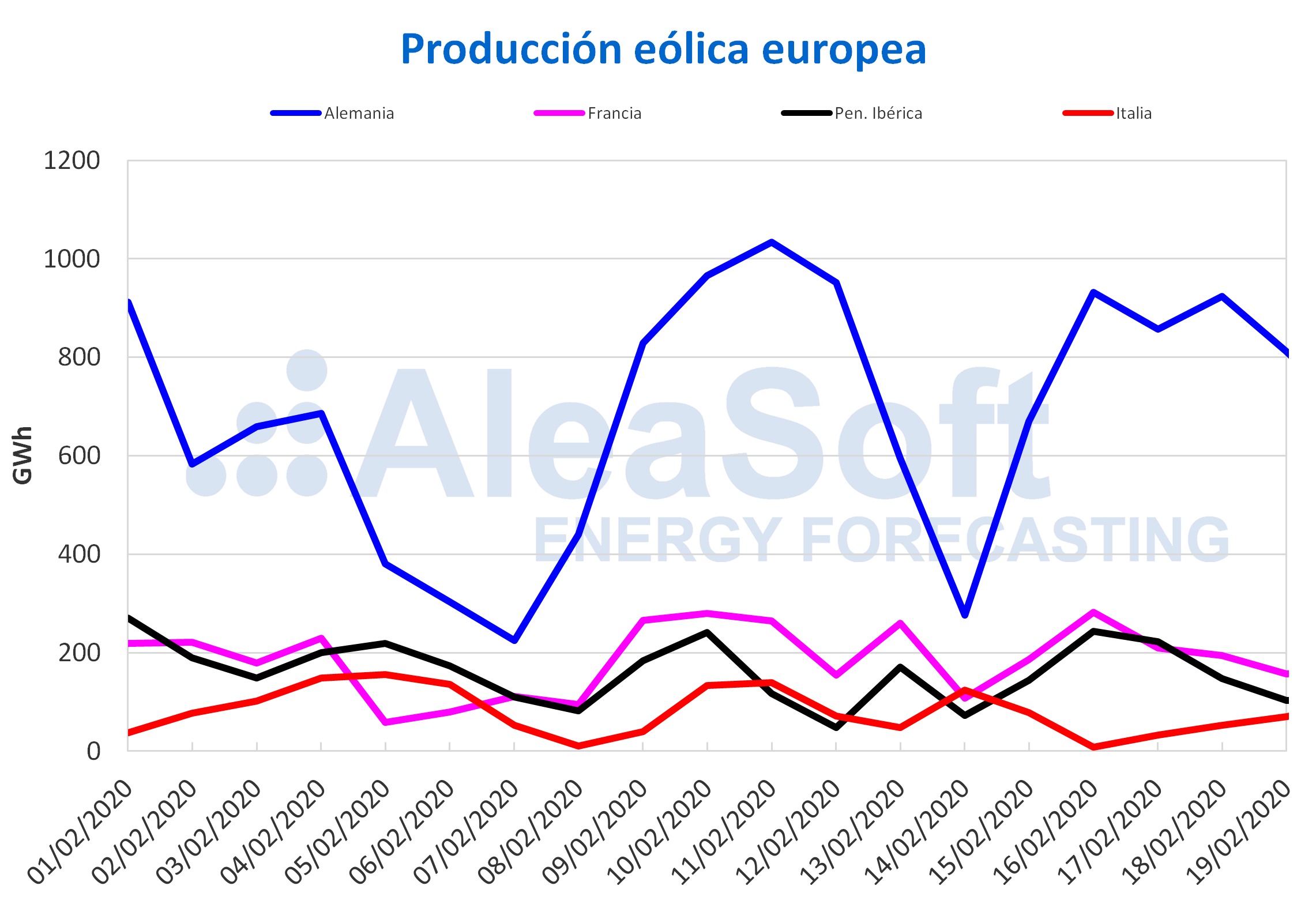

La producción eólica registró un comportamiento desigual en los principales mercados eléctricos de Europa del lunes 17 de febrero al miércoles 19 de febrero, respecto a los valores medios de la semana anterior. Mientras el mercado portugués registró de un ascenso del 87%, el italiano tuvo una caída significativa del 39%. Aparte de esos extremos, estuvieron los casos de Alemania, la península ibérica y Francia, donde las variaciones fueron del 11%, 6,7% y ?14% y respectivamente.

Durante los primeros 19 días de febrero ocurrieron bajadas interanuales de la producción eólica en Francia, la península ibérica e Italia, cuyos valores fueron del ?25%, ?14% y ?40% respectivamente. Por otro lado, hubo ascensos del 9,7% en Alemania y del 34% en Portugal.

Para esta semana se esperan bajadas de la producción eólica en gran parte del continente europeo.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

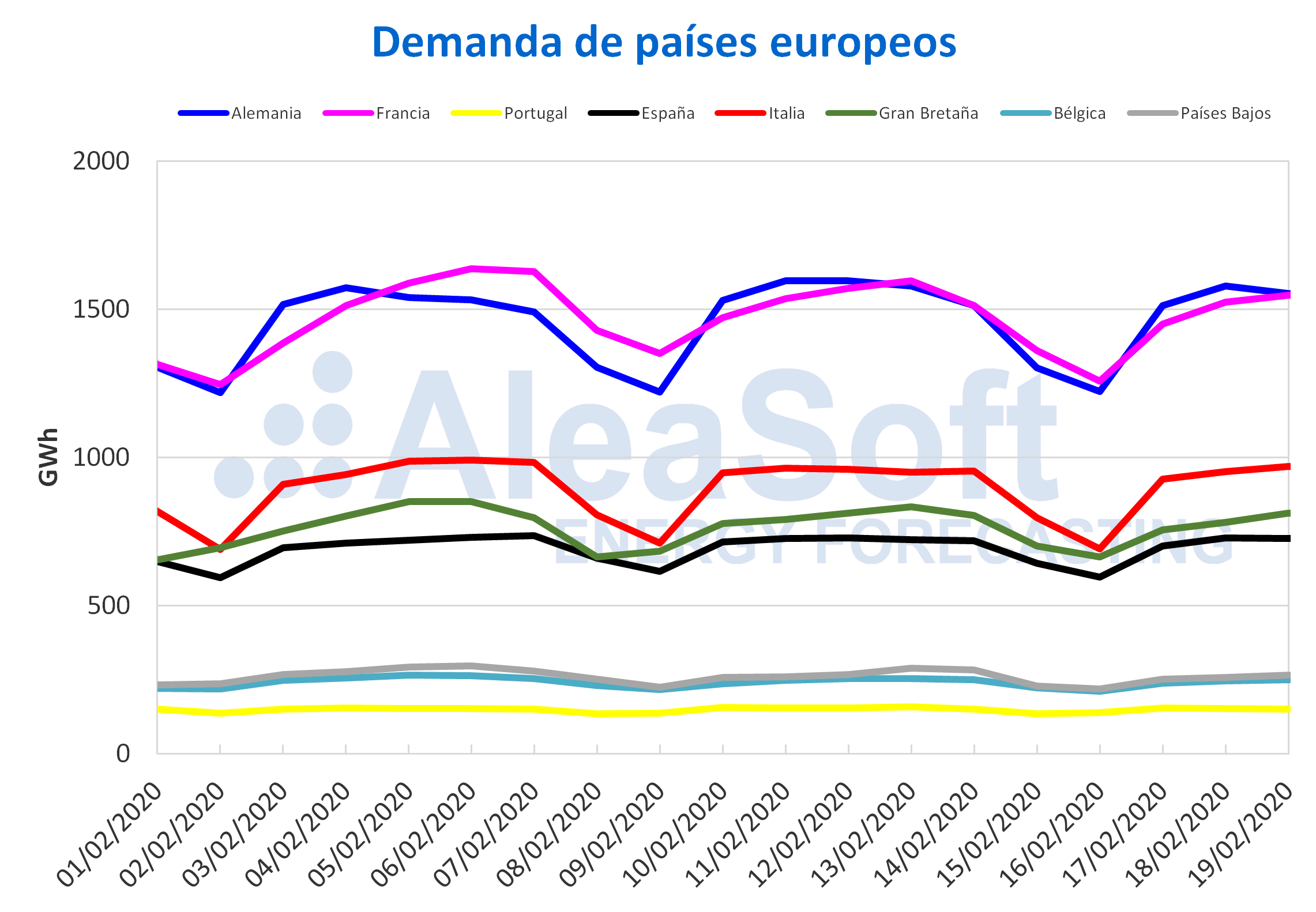

La demanda eléctrica bajó de forma generalizada en los mercados europeos. Los mercados de Alemania y Portugal fueron los que tuvieron bajadas más acentuadas, con valores del 1,7% y 1,9% respectivamente. El mercado belga continuó bajando esta semana, como pasó durante el mismo período de la anterior. En esta ocasión la caída fue del 0,6%. El resto de los mercados experimentó descensos entre el 0,9% y 1,4%.

Se espera que esta semana concluya con menor demanda que la de la semana pasada en la mayoría de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción renovable

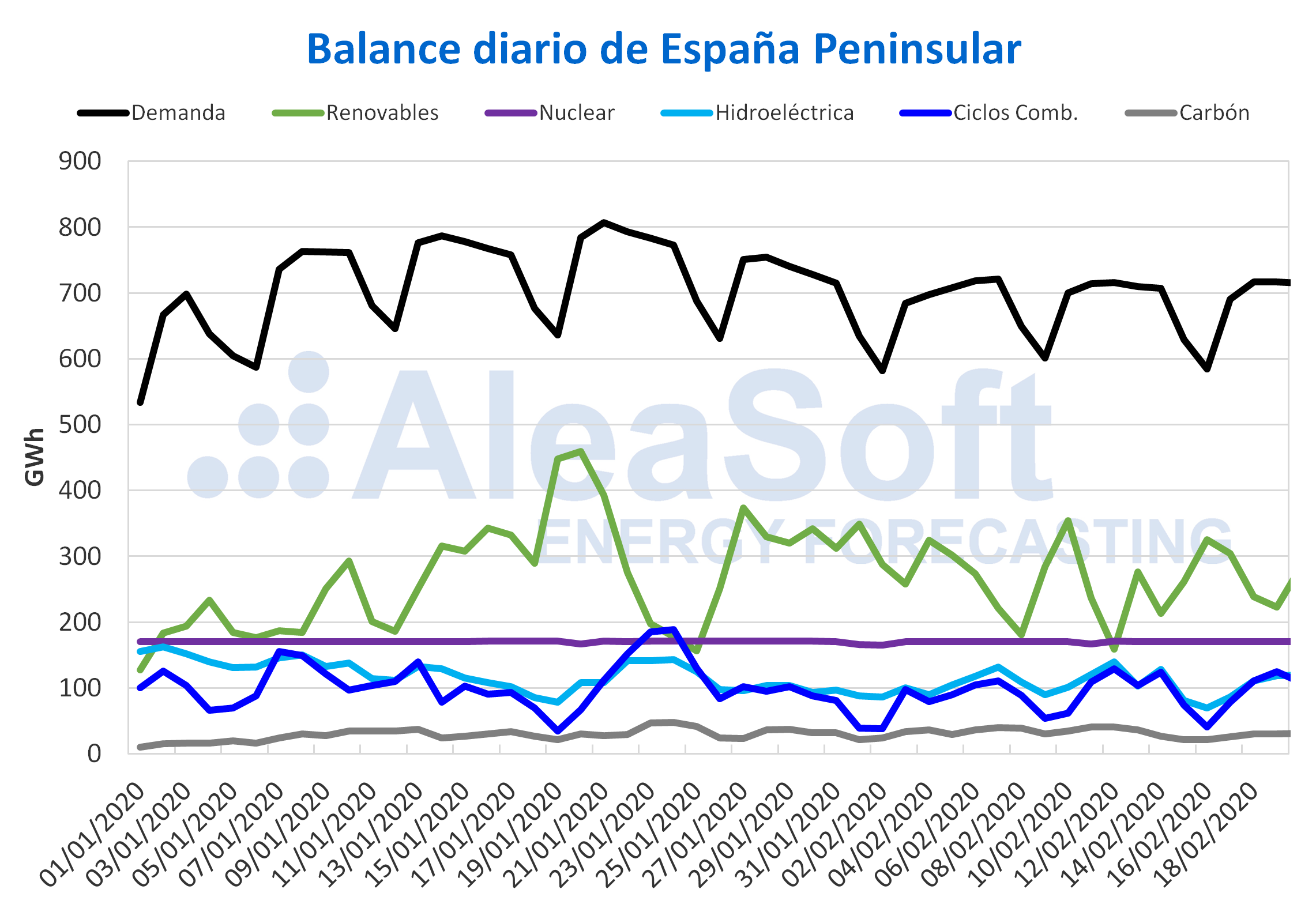

De acuerdo con los registros de producción eólica del 17 al 19 de febrero, hubo una bajada en el mercado español del 4,9%. Comparando interanualmente los días transcurridos de febrero, el descenso es entonces ligeramente mayor, del 7,5%. Se espera que al finalizar la semana la producción eólica termine más baja que la de la semana del 10 de febrero.

La demanda eléctrica de España bajó un 0,6% en lo que va de semana respecto al mismo período de la semana del 10 de febrero. En AleaSoft se espera que al terminar esta semana la demanda de España supere a la de la semana pasada.

El nivel medio de la producción nuclear fue de 170 GWh de lunes a miércoles de esta semana. En estos momentos todas las centrales nucleares de España están operando correctamente.

Fuentes: Elaborado por AleaSoft con datos de REE.

La energía acumulada de las reservas hidroeléctricas retrocedió esta semana un 0,5% respecto al boletín anterior. Ahora las reservas contienen unos 13 108 GWh de los 22 964 GWh de capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

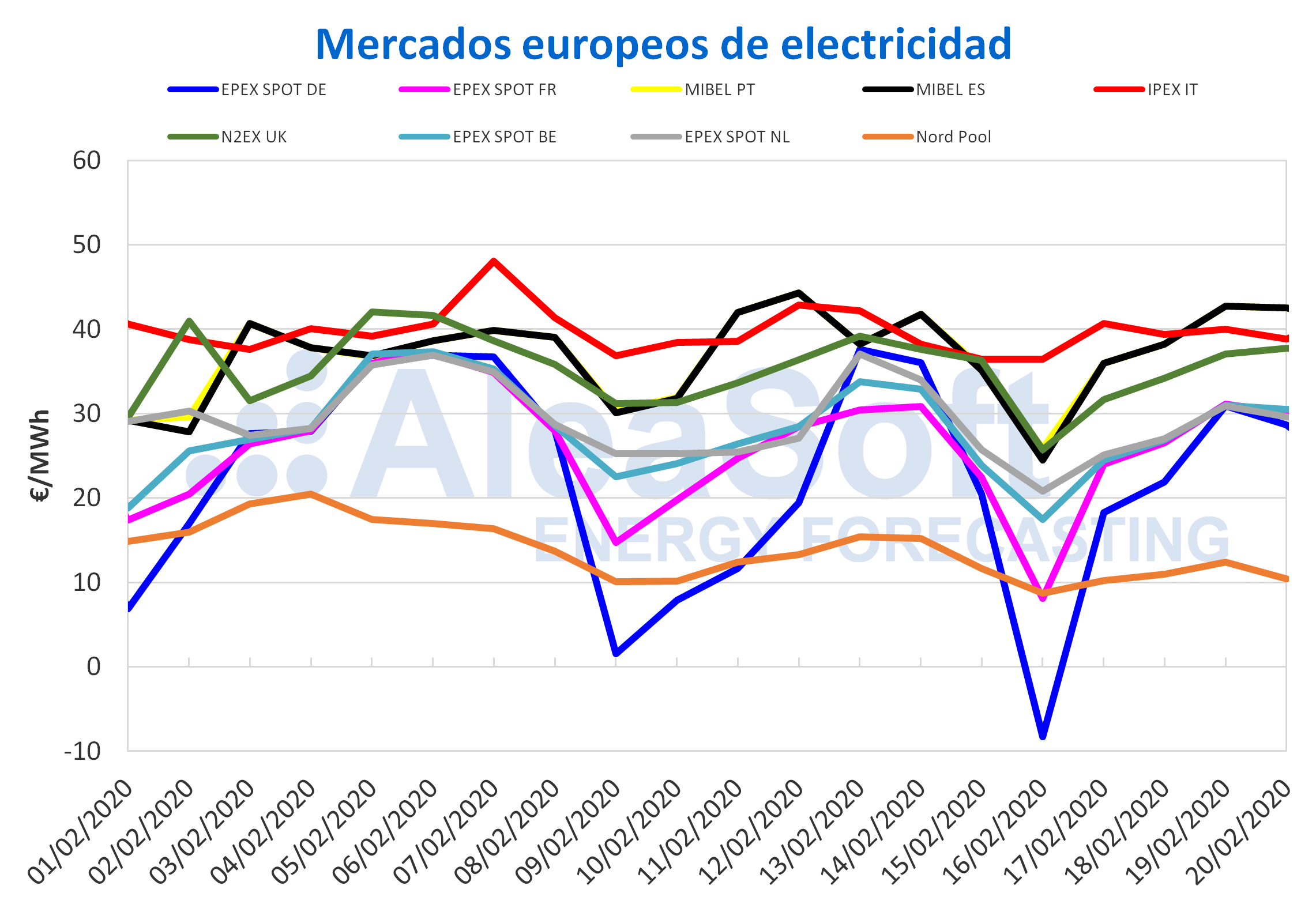

En lo que va de semana los principales mercados eléctricos europeos tuvieron una recuperación de su precio, tras la caída del fin de semana. Los precios del mercado EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos tuvieron un grado de acoplamiento considerable el 19 de febrero. La diferencia máxima entre ellos fue de 0,23 €/MWh y esta diferencia se reduce a 0,04 €/MWh si no tomamos en cuenta al mercado francés, que presentó menor acomplamiento que el resto.

Los días 19 y 20 de febrero, el mercado MIBEL de España y Portugal tomó el puesto de mayor precio de Europa, disputado en las últimas semanas con el mercado IPEX de Italia. En general, durante los días transcurridos de esta semana, los mercados adoptaron su configuración habitual, situándose los mercados MIBEL, IPEX y N2EX de Gran Bretaña en el grupo de los mercados de mayor precio, en la vecindad de los 40 €/MWh. Por otra parte, los precios de los mercados formaron el grupo de los mercados con menor precio, todos concentrados en torno a los 30 €/MWh. Y como si de un caso aparte se tratase, el mercado Nord Pool de los países nórdicos, que se separa casi 20 €/MWh del resto de mercados, se mantiene muy cercano a los 10 €/MWh. En comparación con los días equivalentes de la semana anterior, en general los precios de esta semana del 17 de febrero son muy similares. Sin embargo se espera que al finalizar la semana los precios promedio sean superiores en la mayoría de mercados.

En los próximos días se espera que los precios de los mercados bajen de los niveles actuales, producto de la menor demanda del fin de semana. Además, se espera una bajada más pronunciada en el mercado alemán, donde se combinará la menor demanda con un aumento de las temperaturas y de la producción renovable.

Mercado ibérico

Los precios del mercado MIBEL escalaron casi 7 €/MWh en lo que va de semana, aunque no se espera que superen los 44,28 €/MWh de promedio diario que registró el pasado 12 de febrero. Respecto a los días equivalentes de la semana anterior, el precio promedio apenas varió en lo que va de semana. Sin embargo, para el cierre de esta semana se espera que sea superior al de la semana pasada, pues en estas comparaciones todavía no se toma en cuenta el bajo precio que hubo en todos los mercados el fin de semana del 15 y 16 de febrero.

Futuros de electricidad

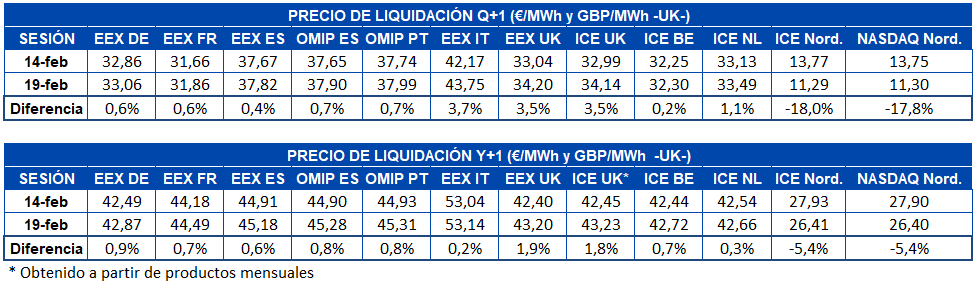

Los mercados de futuros de electricidad europeos mostraron, en su gran mayoría, signos evidentes de recuperación en su precio del producto del próximo trimestre. La excepción es la región nórdica, tanto en el mercado ICE como en el mercado NASDAQ, en la que nuevamente se desplomó el precio con diferencias que rondan el 18% entre el cierre de la pasada semana en la sesión del 14 de febrero y la última sesión hasta ahora, ayer miércoles 19 de febrero. El resto de mercados presentó subidas de precio que van desde el 0,2% del mercado ICE de Bélgica hasta el 3,5% de incremento que marcó Gran Bretaña tanto en el mercado EEX como en el mercado ICE.

En cuanto al producto del año 2021, el comportamiento fue similar. La región nórdica registró bajadas, esta vez casi idénticas en los mercados ICE y NASDAQ, del 5,4%. Mientras tanto, el resto de mercados incrementó su precio, siendo el mercado EEX de Italia fue el que menos lo hizo, con un 0,2% de crecimiento en lo que va de semana, mientras que el mayor aumento de precio en estos días lo registró, al igual que en el producto de Q2-20, el mercado EEX de Gran Bretaña, al cerrar la sesión del 19 de febrero en 43,20 €/MWh para un incremento del 1,9% de su precio.

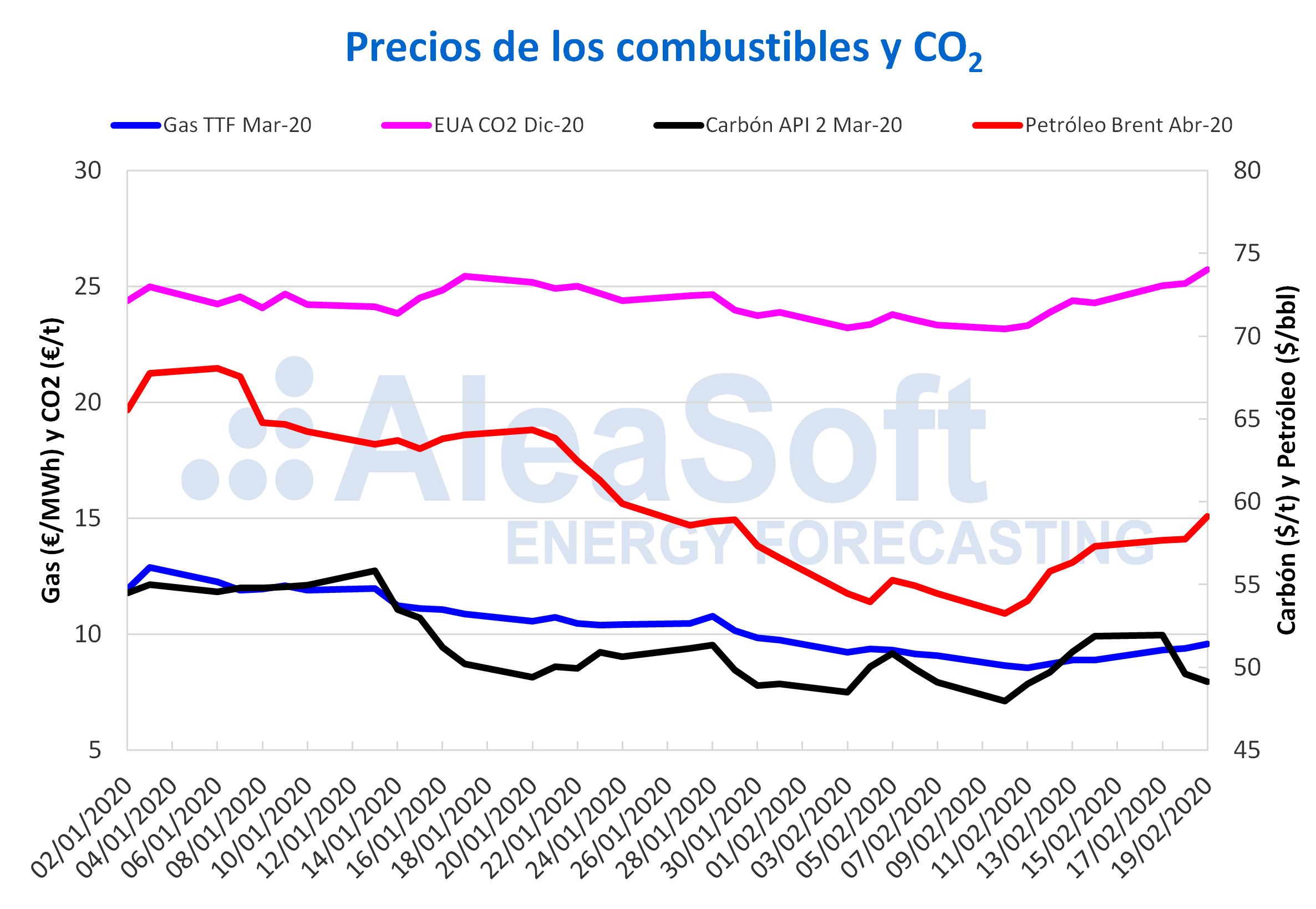

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE, en los primeros días de esta semana continuaron con la tendencia ascendente de la semana anterior. De esta forma, el miércoles 19 de febrero, alcanzaron el precio de cierre más elevado en lo que va de mes, con un valor de 59,12 $/bbl, que es un 6,0% superior al registrado el miércoles anterior.

Esta evolución de los precios está relacionada con la disminución en el número de nuevos casos detectados de coronavirus en China y con el descenso en la producción de Libia.

Las tensiones en Oriente Medio y un posible descenso de las exportaciones de petróleo de Venezuela debido a las sanciones impuestas por Estados Unidos esta semana podrían permitir que el precio de los futuros de petróleo Brent continúe aumentando en los próximos días, especialmente si el número de nuevos casos de coronavirus sigue disminuyendo.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020, los primeros días de esta semana se recuperaron y se volvieron a registrar precios de cierre por encima de los 9 €/MWh, a diferencia de la semana pasada. El lunes 17 de febrero se inició una tendencia ascendente que continuó en los siguientes días, alcanzando el miércoles 19 de febrero un precio de cierre de 9,57 €/MWh. Este valor es un 9,7% superior al del miércoles de la semana anterior y es el más elevado en lo que va de mes.

Estos aumentos están relacionados con interrupciones imprevistas del suministro. Sin embargo, un aumento de las temperaturas frenaría estos ascensos, ya que, pese a haber descendido los niveles de almacenamiento de gas, aun son más elevados que los del año pasado por esta época.

Los precios del gas TTF en el mercado spot también aumentaron durante los primeros días de esta semana. Sin embargo, hoy jueves 20 de febrero el precio índice fue de 9,50 €/MWh, 0,15 €/MWh inferior al de ayer, pero aun un 4,7% superior al del jueves de la semana pasada.

Por lo que respecta a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020, empezaron esta semana continuando con la tendencia ascendente de la semana pasada. Así, el lunes 17 de febrero se registró un precio de cierre un 8,3% superior al del lunes anterior, de 51,95 $/t, y que es el más elevado en lo que va de mes. Sin embargo, el martes los precios empezaron a bajar y el miércoles 19 de febrero el precio de cierre fue de 49,15 $/t, un 1,1% inferior al del miércoles anterior.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de esta semana registraron precios de cierre por encima de los 25 €/t y mantuvieron una tendencia al alza. El miércoles 19 de febrero se alcanzó el máximo de lo que va de año con un valor de 25,72 €/t. Estos aumentos pueden estar relacionados con una mayor participación del sector financiero en el mercado.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting