Vestas lideró los aerogeneradores para la energía eólica en 2019, aunque perdió cuota de mercado.

La puesta en servicio de aerogeneradores para la energía eólica aumentó un 21% hasta los 61GW en 2019, con el fabricante danés Vestas una vez más ocupando el primer lugar a pesar de que su cuota de mercado se redujo y a pesar de que Vestas instaló menos capacidad que el año anterior.

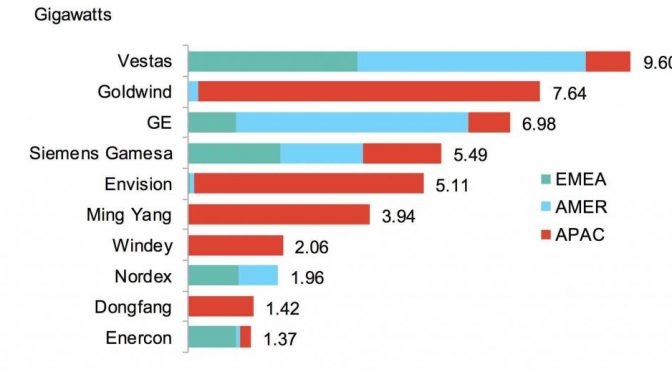

Solo

cuatro fabricantes de aerogeneradores representaron el 55% de la

capacidad eólica total comisionada el año pasado: Vestas (9,6 GW,

excluyendo MHI Vestas), Siemens Gamesa (5,49 GW en tierra, más 3,3 GW

offshore para 8.79GW en total), Goldwind (7,64 GW en tierra, más 610 MW

en el mar) para 8,25GW en total) y GE (6,98 GW en tierra, más 390 MW en alta mar para 7,37 GW en total).

El

aumento en la nueva capacidad operativa fue impulsado por China y EE.

UU., Ya que los desarrolladores se apresuraron a construir sitios antes

de que expiraran los subsidios, explicó Bloomberg New Energy Finance

(BNEF) en su informe de acciones del mercado global de turbinas eólicas

de 2019.

La firma de investigación y datos espera otro año fuerte

para los dos mercados del mundo, ayudando a impulsar un aumento esperado

del 24% a 75 GW de capacidad comisionada a nivel mundial en 2020: 69,4

GW en tierra, 6 GW en alta mar.

Sin embargo, Oliver Metcalfe, autor principal del informe y analista de BNEF, advirtió: «La incertidumbre posterior a 2020 podría exponer a algunos jugadores más grandes a menos que se diversifiquen a nuevos mercados en crecimiento».

Siemens Gamesa duplicó sus instalaciones en alta mar y triplicó su capacidad en EE. UU. en 2019, lo que le ayudó a ascender del cuarto lugar al segundo lugar.

GE representó más de la mitad de la nueva capacidad de 9.3GW puesta en servicio en su mercado local en 2019, lo que le permitió superar a Vestas como el principal proveedor en los EE. UU. Y terminar cuarto a nivel mundial, detrás de Goldwind.

Mientras tanto, el

año fuerte en China (26.2 GW en tierra, 2.7 GW offshore) ayudó a Ming

Yang (3.94 GW en tierra, más 560MW offshore para 4.5GW en total), Windey

(2.06 GW, en tierra) y Dongfang Electric (1,42 GW en tierra, más 290 MW

en alta mar, para 1,71 GW en total) hasta sexto, séptimo y noveno,

respectivamente.

Los años sobresalientes en mercados fuertes como

Estados Unidos y China ayudaron a algunos fabricantes, pero una

actividad más débil en algunos mercados afectó a otros fabricantes de

equipos originales, agregaron los analistas.

La capacidad recién comisionada suministrada por Enercon (1.37GW en tierra, por debajo de 2.5GW) y Senvion (520MW, en tierra, por debajo de 667MW) se desplomó a medida que el mercado eólico terrestre de Alemania colapsó debido a la escasez de sitios disponibles, litigios y plazos prolongados .

Mientras tanto, Suzlon (464 MW, todos en tierra firme, por debajo de 933MW) sufrió un destino similar en India, donde la infraestructura de red insuficiente y los retrasos en las asignaciones de tierras y las licitaciones dificultaron la instalación.

El año pasado se pusieron en marcha nuevos parques eólicos en 43 países, según cifras de BNEF.

Las adiciones totales en tierra fueron de 13,3 GW en América, 9 GW en Europa, incluyendo Turquía y Rusia, 500 MW en África y Medio Oriente, y 30,4 GW en Asia Pacífico.

Las instalaciones de eólica marina representaron solo el 12% de la capacidad recién comisionada el año pasado, un aumento de cuatro puntos porcentuales con respecto a 2018.

Siemens Gamesa duplicó con creces sus instalaciones en alta mar en 2019 (hasta 3,3 GW), conservando el primer lugar de proveedores en alta mar, por delante de MHI Vestas (1GW). Encargó casi 2GW solo en aguas del Reino Unido, incluido el proyecto Hornsea One de 1.2 GW en la costa este de Inglaterra.

Tom Harries, jefe de investigación eólica en BNEF, advirtió que las instalaciones en alta mar probablemente caerán en 2020, antes de aumentar y romper la barrera de 10 GW por año en 2023.

Agregó: “Esta perspectiva de crecimiento ha llevado a una intensa competencia entre los fabricantes de turbinas. Por el momento, la ventaja radica en que el fabricante vende la turbina más potente.

“Industrializar la producción de una turbina ligeramente más pequeña a través de volúmenes más altos podría reducir los costes y los precios.

«Las oportunidades para que los fabricantes de turbinas compensen precios más bajos con contratos de mantenimiento a largo plazo son menos claras que en la energía eólica terrestre».

https://www.evwind.com/2020/02/19/vestas-lidero-los-aerogeneradores-para-la-energia-eolica-en-2019/

https://www.evwind.es/2020/02/19/vestas-led-wind-turbines-for-wind-energy-in-2019/73620

https://www.evwind.es/2020/02/17/europe-now-gets-15-of-its-electricity-from-wind-energy/73596

https://www.evwind.es/2020/02/17/europe-now-gets-15-of-its-electricity-from-wind-energy/73596