La semana del 9 de diciembre la producción solar estuvo muy por debajo de la semana anterior en todos los mercados europeos. En cambio, la producción eólica aumentó considerablemente, llegando a nuevos récords de producción en España y provocando bajadas generalizadas de los precios en los mercados de electricidad en Europa. Las temperaturas más cálidas provocaron descensos de las demandas de algunos mercados. Esta semana se espera una menor producción eólica y solar para la mayoría de los mercados.

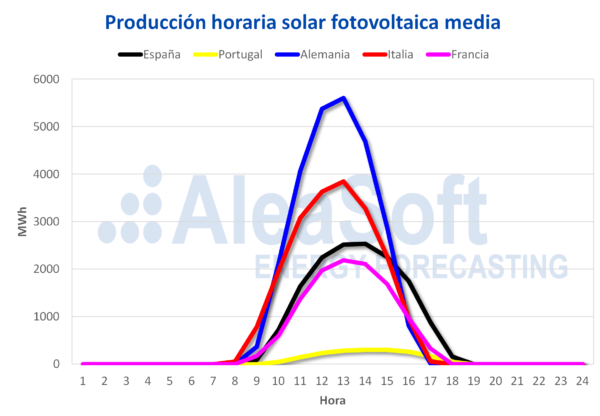

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

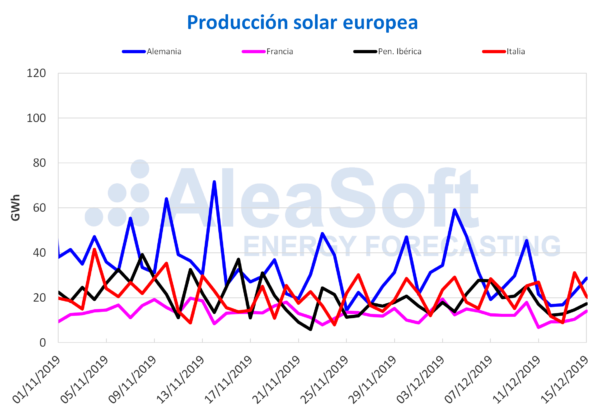

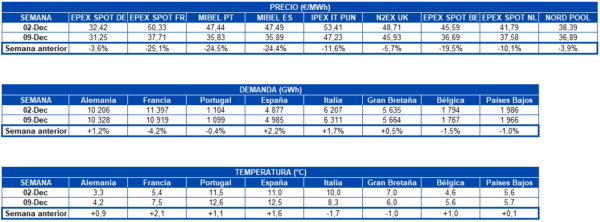

Los mercados europeos han sufrido una bajada generalizada en la producción solar de la semana del 9 de diciembre respecto a la anterior. Los mayores descensos se han registrado en los mercados de Portugal, Alemania y Francia, siendo del 37%, 27% y 20% respectivamente.

En lo que va de diciembre, la producción solar se ha incrementado un 68% en el mercado de Alemania respecto al mismo período del año anterior. En los mercados de Francia y Portugal también ha habido subidas del 18% y 6,8% respectivamente, mientras que en España e Italia las bajadas correspondientes han sido del 6,4% y 10%.

Para esta semana se espera que la producción solar aumente en Alemania y que disminuya en España e Italia, en comparación con la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

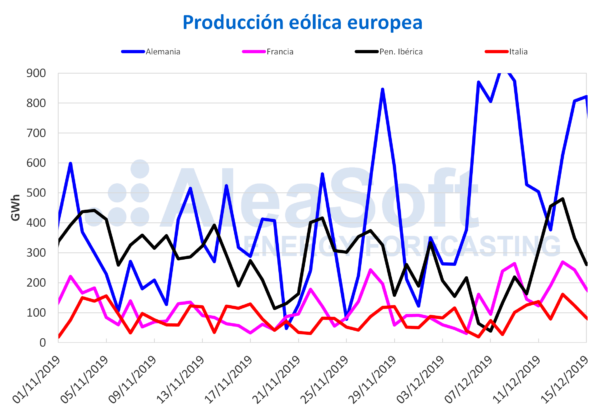

La producción eólica en Europa se ha comportado de manera completamente opuesta a la producción solar. Los fuertes vientos que azotaron España peninsular la semana pasada permitieron que se obtuviera el récord diario de 392 GWh de producción eólica en el mercado español, ocurrido el pasado viernes 13 de diciembre. El incremento de la potencia eólica instalada en 2019 ha sido otro factor influyente en este récord, propiciando también el récord de producción eólica punta de 17 388 MWh el jueves 12 de diciembre a las 16:20 horas, según datos de Red Eléctrica de España (REE). Por estos motivos, la producción eólica de España se ha duplicado la semana pasada respecto a la del 2 de diciembre.

En los mercados de Francia, Portugal e Italia, la producción eólica semanal también ha aumentado significativamente, con incrementos del 98%, 62% y 82% respectivamente. En el mercado alemán la producción ha subido un poco menos que en el resto de los mercados europeos, alcanzando un aumento del 18% respecto a la semana anterior.

Durante la primera quincena de diciembre, la producción eólica ha aumentado de forma homogénea en los mercados europeos, en términos interanuales. El incremento del 57% en el mercado italiano es la más destacada, seguido por los de Portugal y España con 46% y 21% respectivamente.

En AleaSoft se espera que durante esta semana la producción eólica disminuya en gran parte de los mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

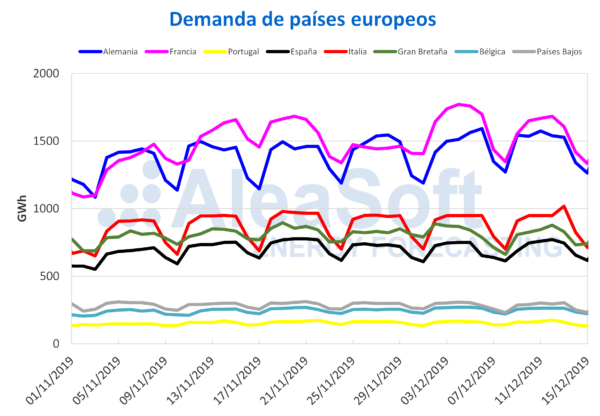

En la semana recién concluida, las temperaturas medias han aumentado en gran parte del continente europeo, lo que ha provocado descensos en la demanda eléctrica de varios países. La mayor variación ha sido del 4,2% en Francia, mientras que Portugal ha sido la menor con una disminución del 0,4%. En España la demanda ha aumentado en un 2,2% respecto a la semana del 2 de diciembre, a pesar de que las temperaturas hayan sido 1,6 °C superiores en promedio. Al corregir el efecto de laboralidad de los festivos del 6 y el 9 de diciembre, el aumento de la demanda en España ha sido del 0,6%.

Durante esta semana, en AleaSoft se espera que la demanda eléctrica disminuya en varios países del continente europeo, excepto en España y Portugal, donde se esperan aumentos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

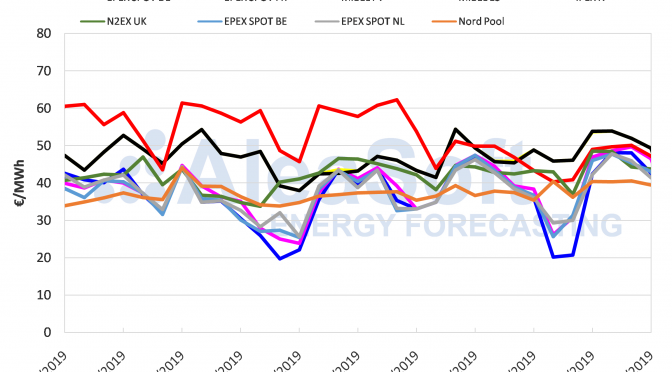

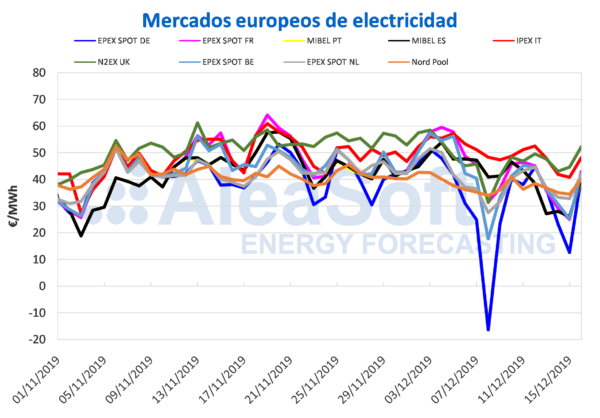

La semana que recientemente concluyó ha estado marcada por una alta producción eólica en todos los mercados de electricidad europeos, lo cual ha propiciado el descenso de los precios hasta alcanzar valores negativos en algunos mercados. El caso más notorio ha sido en el mercado EPEX SPOT de Alemania, donde este domingo 15 de diciembre ha vuelto a presentar precios negativos en algunas de sus horas. Durante las primeras 11 horas del domingo los precios en este mercado han rondado los cero €/MWh y donde se han obtenido precios negativos para las horas 7, 8, 9 y 11, promediando un precio para ese día de 12,68 €/MWh.

En general, durante la semana del 9 de diciembre todos los mercados eléctricos europeos han registrado un precio promedio inferior al de la semana del 2 de diciembre. Los precios han variado desde el 25% del mercado EPEX SPOT de Francia hasta el 3,62% del alemán, donde a pesar de ostentar el precio más bajo de 31,25 €/MWh, solo ha disminuido en 1,17 €/MWh respecto a la semana anterior que estuvo marcada por el precio negativo del domingo 8 de diciembre de 16,38 €/MWh. Los mercados IPEX de Italia y N2EX de Gran Bretaña con promedios de 47,23 €/MWh y 45,93 €/MWh han sido los de mayor precios, a pesar de haber disminuido en un 12% y un 5,7% respectivamente. El resto de los mercados de EPEX SPOT de Bélgica y Países Bajos, MIBEL de España y Portugal y Nord Pool de los países nórdicos, han estado en el rango entre los 35 €/MWh y los 38 €/MWh.

El incremento generalizado de la producción eólica, unido a temperaturas más cálidas que han propiciado una disminución de la demanda eléctrica, excepto en España y Alemania, han favorecido la bajada de los precios en los mercados de electricidad de Europa. Donde este lunes 16 de diciembre han comenzado a subir los precios frente a pronósticos de viento y solar más débiles. El mercado N2EX con un precio de 52,27 €/MWh para este día ha sido el de mayor precio, seguido por los 47,17 €/MWh del mercado italiano. Mientras que el mercado MIBEL de Portugal con un promedio de 39,69 €/MWh se ha posicionado como el menos precio, seguido por el Nord Pool con 39,93 €/MWh. Los precios en el resto de los mercados han estado entre los 40,27 €/MWh del mercado español y los 42,89 €/MWh del francés.

Se espera que esta semana los precios de los mercados eléctricos europeos bajen en menor medida en los mercados MIBEL de España y Portugal, EPEX SPOT de Francia e IPEX de Italia. Por el contrario, se espera un aumento en los precios de los mercados EPEX SPOT de Alemania, Bélgica y Países Bajos y N2EX de Gran Bretaña pues se prevé una disminución en la producción eólica y solar de todos los mercados.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Futuros de electricidad

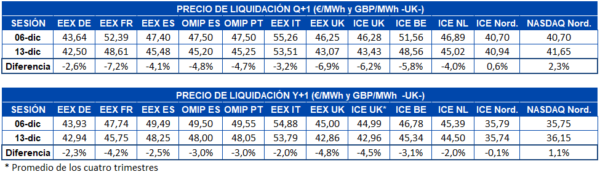

En la mayoría de los mercados de futuros los precios para el producto del primer trimestre de 2020 han continuado su tendencia a la baja. La región nórdica se han mantenido al margen de esta bajada, tanto en el mercado ICE como en el mercado NASDAQ. El precio de Q1-20 del mercado EEX de Francia, ha cerrado en 48,61 €/MWh en la sesión del viernes 13 de diciembre. De esta forma, es el mercado que mayor bajada ha registrado respecto al viernes anterior, del 6 de diciembre. En general, en los mercados donde este producto redujo su precio, las bajadas han sido del 4,0% o más. Mientras que los mercados ICE y NASDAQ de los países nórdicos han registrado subidas de 0,6% y 2,3% respectivamente.

Por su parte, el precio del futuro de electricidad para 2020 también registró diferencias negativas. En este caso el mercado ICE de los países nórdicos acompañó a la mayoría de mercados en la bajada, aunque con un discreto 0,1%. Dejando a un lado el mercado NASDAQ de la región nórdica, que registró una subida del 1,1%, el resto de mercados tuvieron un precio menor el viernes 13 respecto al precio del anterior viernes 6 de diciembre. La mayor bajada en este caso corresponde al mercado EEX de Gran Bretaña, con un 4,8% al cerrar en 42,86 €/MWh.

Brent, combustibles y CO2

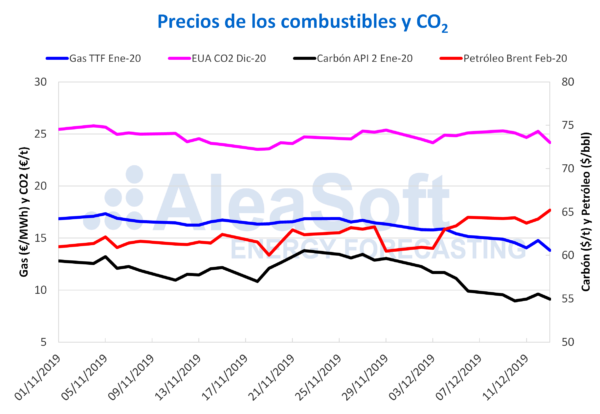

Los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE durante los cuatro primeros días de la semana pasada se han mantenido bastante estables, con valores comprendidos entre los 64,20 $/bbl del jueves 12 de diciembre y los 64,34 $/bbl del martes 10 de diciembre, a excepción del miércoles 11 de diciembre, cuando el precio de cierre ha sido de 63,72 $/bbl. Sin embargo, el viernes 13 de diciembre se ha producido un aumento de precio del 1,6% y el precio de cierre ha sido de 65,22 $/bbl, el más alto desde el 16 de septiembre, cuando se alcanzaron los 65,59 $/bbl tras los ataques perpetrados a instalaciones petroleras de Arabia Saudí. La influencia del acuerdo comercial alcanzado entre China y Estados Unidos podría dar lugar a más aumentos de precios a principios de esta semana, pero la evolución de los precios también estará marcada por los niveles de producción de Estados Unidos.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020 iniciaron la semana del lunes 9 de diciembre con descensos que han continuado hasta el miércoles 11 de diciembre. Ese día se alcanzó un precio de cierre de 14,05 €/MWh. Sin embargo, el jueves 12 de diciembre se ha producido un incremento de precios del 5,1% respecto al día anterior y el precio de cierre ha sido de 14,77 €/MWh. El viernes 13 de diciembre el precio ha vuelto a descender hasta los 13,80 €/MWh, el valor más bajo de los últimos dos años.

La subida de precios del jueves puede estar relacionada con el anuncio de sanciones por parte de Estados Unidos, que podrían afectar al suministro de gas desde Rusia en el futuro. Sin embargo, en los próximos días podría mantenerse la tendencia descendente debido a los niveles de producción eólica y a unas temperaturas superiores a lo que correspondería a esta época del año.

Los precios del gas TTF en el mercado spot la semana pasada han mantenido una tendencia descendente, excepto el jueves 12 de diciembre, cuando han subido un 0,16% respecto al día anterior. Para este lunes 16 de diciembre el precio índice es de 13,03 €/MWh, ligeramente superior al correspondiente al fin de semana pasado de 12,95 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020 han iniciado la semana pasada siguiendo la tendencia descendente de la semana anterior. Los descensos han continuado hasta el martes 10 de diciembre. Ese día se ha alcanzado un precio de cierre de 54,75 $/t, que es el valor más bajo de la semana y de los últimos dos años. En cambio, el miércoles y el jueves se produjeron ascensos del 0,4% y del 1,1% respectivamente, alcanzándose el jueves 12 de diciembre el precio de cierre máximo de la semana de 55,55 $/t. Finalmente, el viernes 13 de diciembre el precio ha descendido un 1,1% hasta los 54,95 $/t.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el lunes 9 de diciembre han alcanzado un precio de cierre de 25,30 €/t, el más elevado de lo que va de mes. Sin embargo, el martes y el miércoles los precios han bajado un 0,8% y un 1,8% respectivamente. En cambio, el jueves 12 de diciembre se ha ocasionado una subida del 2,4%. Pero el viernes 13 de diciembre los precios han vuelto a descender, en un 4,2%, hasta alcanzar los 24,18 €/t, el valor más bajo de la semana. La evolución de los precios durante la semana pasada se ha visto influenciada tanto por las negociaciones llevadas a cabo en la cumbre mundial del clima COP25 como por el proceso electoral en el Reino Unido.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.