AleaSoft analiza los precios en los mercados de combustibles, derechos de emisión de CO2, mercados eléctricos europeos y producción renovable en la semana del 9 de septiembre, que estuvo caracterizada por la subida de los precios en la mayoría de los mercados eléctricos analizados respecto a la semana anterior. Los precios de los combustibles utilizados para la generación eléctrica también subieron en este período. Las producciones eólica y solar se comportaron de forma diferente en los países analizados

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de noviembre en el mercado ICE

iniciaron la semana pasada alcanzando un precio de 62,59 $/bbl el lunes

9 de septiembre, siendo este precio un 6,7% superior al del lunes de la

semana anterior. Sin embargo, los precios descendieron a lo largo de

toda la semana y el precio de cierre del viernes 13 de septiembre fue un

2,1% inferior al del viernes de la semana anterior, quedándose en los

60,22 $/bbl. Sin embargo, se estima que estos precios aumenten en los

próximos días debido a los ataques sufridos durante este fin de semana

en dos instalaciones petroleras de Arabia Saudí, que han provocado la

reducción de la producción de este país en más de la mitad.

El precio de los futuros de gas TTF en el mercado ICE para el mes de octubre experimentó una tendencia al alza la semana pasada. Al cierre de la sesión del viernes 13 de septiembre, el precio alcanzado fue 14,71 €/MWh, un 19% por encima del precio de cierre del viernes de la semana anterior. La subida más acentuada se produjo el martes pasado, cuando del precio de cierre fue de 14,40 €/MWh, un 18% superior respecto al día anterior. Este importante aumento se produjo después de que se reportaran problemas en algunas centrales nucleares francesas, lo que provocó el temor a que se produjeran paradas de las mismas. El precio continuó subiendo a finales de semana, especialmente el viernes, con una subida de un 1,7% respecto al jueves, coincidiendo con la noticia de que Alemania pretendía reducir la entrada de gas procedente de Rusia.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre durante toda la semana pasada alcanzaron valores superiores a los de la semana anterior. Al finalizar la semana, el precio de cierre fue de 62,55 $/t, un 6,5% superior al del viernes anterior. La mayor subida de esta semana se produjo el martes 10 de septiembre, cuando se alcanzó un precio de 62,65 $/t, 3,05 $/t más alto que el lunes. El resto de la semana los precios se mantuvieron más estables, oscilando entre los 62,55 $/t y los 62,85 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, finalizaron la semana pasada con un precio un 5,2% superior al obtenido el viernes anterior. Después de la subida del martes 10 de septiembre, de un 6,8% respecto al lunes, los precios se estabilizaron durante el resto de la semana. Al cierre de la sesión del viernes 13 de septiembre, el precio fue de 26,40 €/t, un 1,31 €/t superior al del viernes 6 de septiembre.

Mercados eléctricos europeos

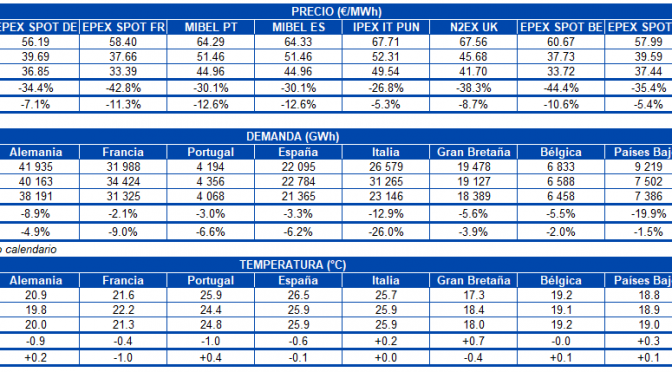

Los precios de la mayoría de los principales mercados eléctricos

europeos analizados aumentaron la semana pasada con respecto a la semana

del 2 de septiembre. Los mercados EPEX SPOT de Bélgica y N2EX

de Gran Bretaña experimentaron el mayor crecimiento, de un 12% respecto

al promedio de la semana anterior. Al mismo tiempo los mercados EPEX SPOT de Alemania, Francia y Países Bajos tuvieron aumentos de 3,0%, 5,8% y 6,4%, respectivamente. En cambio, los mercados MIBEL de España y Portugal, IPEX de Italia y Nord Pool tuvieron una caída de los precios de entre los â??0,8% y los â??9,9% en comparación con la semana anterior.

En la semana recientemente finalizada, la demanda eléctrica aumentó en la mayoría de los países analizados, debido a que las temperaturas para esos países aumentaron entre 0,1°C y 1,1°C. En el caso de España, Portugal e Italia las demandas disminuyeron al igual que las temperaturas, siendo España el de mayor bajada, de un -7,5% en comparación con la semana anterior, debido al festivo del 11 de septiembre en Cataluña y al descenso de las temperaturas de un â??1,9°C. La producción eólica aumentó en menor medida en el continente, con un promedio del 0,8% respecto a la semana anterior. Francia fue el país con mayor caída de la producción eólica, de un â??36%, e Italia el de mayor crecimiento, de un 30%. En cuanto a la producción solar, durante la semana pasada Alemania e Italia aumentaron en un 6,4% y un 20% respectivamente, mientras que España sufrió un descenso del â??29%.

El mercado IPEX de Italia fue el de mayor precio de Europa durante casi toda la semana pasada, con un valor promedio semanal de 47,09 €/MWh, a excepción del lunes 9 de septiembre cuando fue desplazado por el mercado EPEX SPOT de Alemania, que alcanzó el precio más alto para ese día, de 45,51 €/MWh. En el grupo de mercados con precios más altos, durante la semana pasada el británico N2EX cerró con un precio promedio de 41,55 €/MWh y MIBEL entre los 37,84 €/MWh de España y los 37,88 €/MWh de Portugal. Los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, tuvieron valores entre los 35,75 €/MWh y los 37,15 €/MWh. El mercado del Nord Pool fue el de menor precio, con un promedio semanal de 31,19 €/MWh.

Esta semana ha comenzado con importantes subidas en la mayoría de los mercados. Los precios para hoy lunes, 16 de septiembre, han subido unos 11 €/MWh respecto al promedio de la semana pasada en los mercados EPEX SPOT de Alemania, Francia y Bélgica. En los mercados MIBEL y EPEX SPOT de Países bajos se percibió un incremento aproximado de 10 €/MWh y en los mercados IPEX y N2EX el incremento rondó los 7,42 €/MWh, mientras que el mercado Nord Pool sufrió un descenso de â??1,58 €/MWh.

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el cuarto

trimestre de 2019 finalizaron la semana pasada con cuantiosos aumentos

en todos los mercados en comparación con la semana anterior. Destaca el mercado EEX

de Francia con una subida del 17%, debido principalmente al miedo

generalizado de una deficiencia futura de la producción nuclear francesa

que disparó los precios, ocasionando la mayor subida intersemanal de

este producto desde marzo de 2018. Los mercados con menor variación

fueron el mercado MTE de Italia operado por GME con un incremento del 1,8% y los mercados ICE y NASDAQ

de los países nórdicos que cerraron la semana pasada con un incremento

cercano al 5,8%. El resto de los mercados registró subidas superiores al

9,3%.

Similarmente, aunque en menor proporción, los futuros para el año 2020 registraron el pasado viernes 16 de septiembre una subida generalizada en todos los mercados de entre 2,4% y 7,6% con respecto al viernes 13 de septiembre. La excepción fue el mercado MTE de Italia operado por GME que se mantuvo inmóvil en 59,10 €/MWh.

Producción eólica y solar

La semana pasada, la producción eólica en Francia

presentó una caída del â??36% con respecto a la semana anterior,

mientras que en Italia se generó, la semana pasada, un 30% más que la

semana anterior. En Alemania, también aumentó la generación con este

tipo de tecnología, registrándose un incremento cercano al 10%. Durante

esta semana, en AleaSoft se espera una caída de la

producción eólica en Portugal, España e Italia. Por el contrario, se

espera que la producción eólica en Francia aumente considerablemente.

La producción solar, que incluye a la fotovoltaica y la termosolar, disminuyó cerca del â??29% en España. Mientras que en Alemania e Italia subieron un 6,4% y un 20% respectivamente. Para esta semana del 16 de septiembre, en AleaSoft se espera una caída moderada en la producción solar de Italia y una producción en España un poco superior a la semana pasada. En el caso de Alemania, se espera que se mantenga con poca variación.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-principales-mercados-electricos-europeos-principales-combustibles-generacion-aumentaron-semana-pasada/