Mercados eléctricos europeos

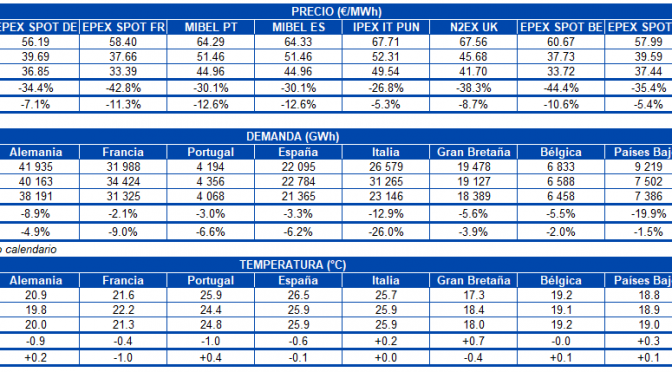

El precio del mercado MIBEL de España y Portugal continúo bajando a

principios de esta semana, después de que la semana pasada se registrara

un descenso del ?18% respecto a la semana anterior. Los precios

promedios para los primeros cuatro días de la semana actual,

correspondiente a los días del 9 al 12 de septiembre, han sido de 37,66

€/MWh para España y 37,73 €/MWh para Portugal, reduciéndose en un ?7,8%

respecto al mismo período de la semana anterior para ambos países. Según

el análisis realizado en AleaSoft, el descenso de la demanda eléctrica

respecto al mismo período de la semana pasada, junto con el aumento de

la producción eólica, han favorecido la caída de los precios. Durante

los tres primeros días de esta semana la producción eólica media en

España peninsular ha aumentado un 54% con respecto a la registrada entre

el 2 y el 4 de septiembre. Para este mismo período, la producción con

carbón ha aumentado en un 25% mientras que la producción con ciclos

combinados ha disminuido en un ?40%.

En sesión de ayer miércoles 11 de septiembre los precios en el mercado MIBEL, al igual que los futuros, han comenzado a subir a raíz de la noticia publicada por EDF sobre las investigaciones a las plantas nucleares francesas, por posibles desperfectos en uno de sus componentes, al igual que los precios de los futuros de electricidad por temor a un cierre inesperado de las plantas nucleares francesas. Los precios de cierre para el 12 de septiembre han aumentado unos 4,1 €/MWh respecto al día anterior.

En lo que va de semana los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos han aumentado entre un 5,8% y un 10% respecto al mismo período de la semana anterior, siendo los mercados de Alemania y Países Bajos los de mayor aumento y los que más alto han cerrado de ese grupo, con 38,51 €/MWh y 38,29 €/MWh, respectivamente. El precio del mercado Nord Pool ha sido el más bajo en lo que va de semana, cerrando en 33,67 €/MWh y con una variación del ?5,4% respecto a la semana pasada. Por otra parte, el mercado IPEX de Italia, a pesar de haber disminuido un 11% en relación al mismo período de la semana anterior, continúa siendo el de mayor precio de los mercados europeos analizados con 48,25 €/MWh de promedio en lo que va de semana, seguido del mercado N2EX de Gran Bretaña que ha cerrado en 41,08 €/MWh.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de noviembre en

el mercado ICE comenzaron esta semana con un valor superior a los

alcanzados la semana anterior, para posteriormente experimentar una

tendencia descendente. El lunes se alcanzó un precio de 62,59 $/bbl,

superando en un 1,7% al precio de cierre del viernes 6 de septiembre. En

los días posteriores este precio ha descendido, cerrando en 60,81 $/bbl

ayer 11 de septiembre, un 1,78 $/bbl por debajo del precio de cierre

del lunes. Esta caída se ha visto influenciado por la revisión a la baja

por parte de la OPEP+ de sus previsiones sobre la demanda para 2019 y

2020, basadas en las proyecciones de un menor crecimiento económico.

El precio de los futuros de gas TTF en el mercado ICE para el mes de octubre experimentó una fuerte subida el martes 10 de septiembre, alcanzándose un valor de 14,40 €/MWh. Esta subida representa un aumento del 18% respecto al precio del lunes y un máximo de las últimas 7 semanas. En el día de ayer el precio descendió ligeramente a 14,36 €/MWh, con una diferencia del ?0,3%. Estos precios superiores a los alcanzados en semanas anteriores se han visto influenciados por las noticias de posibles problemas en las centrales nucleares francesas, que podrían causar la reducción del suministro eléctrico por parte de estas centrales coincidiendo con los meses más fríos. También influye el hecho de que Holanda reducirá su producción de gas a partir del 1 de octubre. Sin embargo, el aumento en el suministro de gas desde Noruega hacia el resto de Europa propició el ligero descenso de precios observado ayer miércoles 11 de septiembre.

Esta semana, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre han continuado con la tendencia ascendente iniciada a finales de agosto. La subida más acentuada se produjo el martes, coincidiendo con las noticias sobre las centrales nucleares de Francia, alcanzándose un precio un 5,1% superior al del lunes. El precio de cierre de ayer miércoles fue de 62,55 $/t, un 8,3% superior al del miércoles 4 de septiembre, aunque un ?0,2% inferior al de este martes.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, iniciaron la presente semana con un valor de 25,02 €/t. El martes se superó este valor en un 6,8%, alcanzando los 26,72 €/t, ante la perspectiva de un posible descenso de en la producción de energía nuclear en Francia, que impulsaría la generación con gas y carbón. Ayer el precio alcanzado fue un poco inferior, quedándose en los 26,27 €/t.

Futuros de electricidad

Los precios de los futuros de electricidad de España para el cuarto

trimestre de 2019 en los mercados OMIP y EEX, y los futuros de Portugal

en el mercado OMIP cerraron en la jornada de ayer con una subida de un

11% intersemanal. Estos valores se han equiparado a los de finales de

julio, después de que el pasado martes alcanzaran su valor mínimo en el

año móvil.

Los máximos históricos de los futuros de electricidad para el año 2020 fueron alcanzados en la sesión del pasado martes, tanto para los mercados OMIP y EEX de España, como para el mercado OMIP de Portugal. Ese día, el valor de cierre en el mercado EEX de España fue 57,60 €/MWh, mientras que en el mercado OMIP, los precios negociados fueron de 58,25 €/MWh y 58,60 €/MWh para España y Portugal respectivamente.

En la jornada de ayer, los precios de los futuros para el próximo año terminaron un 2,9% por encima de los de la sesión del miércoles de la semana pasada, tanto en los mercados OMIP y EEX de España como en el mercado OMIP de Portugal.

Los futuros de Francia para el próximo trimestre en el mercado EEX, cerraron ayer miércoles 11 de septiembre en 61,63 €/MWh, lo cual representó una subida de 10,51 €/MWh en términos intersemanales. El miedo generalizado a una deficiencia futura de la producción nuclear francesa ha disparado los precios ocasionando la mayor subida intersemanal de este producto desde marzo de 2018. Esta volatilidad también afectó el mercado alemán en EEX que concluyó al cierre de la sesión de ayer en 48,88 €/MWh, con un aumento del 10% respecto al miércoles pasado.

España peninsular, producción eólica y fotovoltaica

El promedio de la demanda eléctrica de España peninsular desde el lunes 9

de septiembre hasta ayer miércoles 11 de septiembre ha disminuido en un

9,3% con respecto al promedio del mismo período de la semana pasada.

Esta disminución se debe principalmente al descenso de las temperaturas y

al festivo de ayer miércoles 11 de septiembre en Cataluña. Según los

cálculos realizados por AleaSoft, una vez corregido el efecto del

festivo, el descenso ha sido de un 7,9%.

La producción eólica media entre el lunes 9 y el miércoles 11 de septiembre aumentó un 17% respecto al promedio de la semana anterior. Sin embargo, los análisis de AleaSoft indican una caída de la producción promedio para la próxima semana del 16 de septiembre.

La producción solar en España peninsular sufrió un descenso del 9,6% en lo que va de semana respecto a la producción media de la semana pasada.

Las centrales nucleares esta semana han mantenido un funcionamiento estable. Esta estabilidad se debe mantener en las próximas semanas, debido a que de momento no hay programadas paradas nucleares.

La producción hidroeléctrica retrocedió un 4,2% de lunes a miércoles de esta semana respecto al mismo período de la semana pasada.

El nivel de las reservas hidroeléctricas actualmente es de 8646 GWh, lo que representa un descenso de 298 GWh con respecto a la semana anterior. Las reservas actuales constituyen el 37% de la capacidad total de 23 281 GWh, el 77% de la disponible hace un año, el 84% de la media de los últimos 5 años y el 82% de la media de los últimos diez años según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.