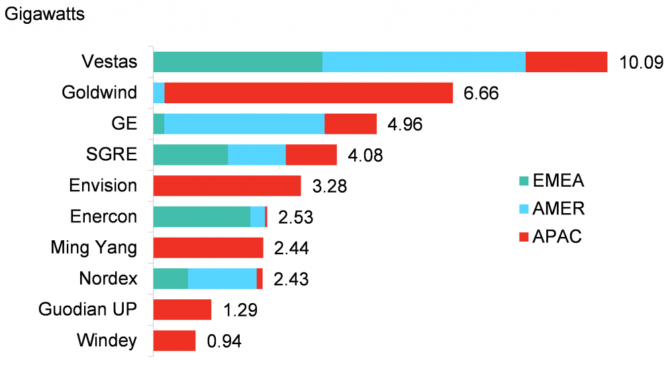

Los últimos datos de BloombergNEF (BNEF) muestran que Vestas extendió su liderazgo en la industria de la energía eólica en 2018, con 10,1 GW de sus aerogeneradores terrestres en servicio en 2018, una participación del mercado eólico del 22% en comparación con el 16% en 2017. Las estadísticas se basan en los resultados de BNEF en base a los proyectos de parques eólicos y amplia información de la industria.

Los promotores encargaron 45 GW de aerogeneradores en tierra en 2018 en comparación con los 47 GW del año anterior.

Solo cuatro fabricantes representaron más de la mitad, o el 57%, de las turbinas eólicas instaladas: Vestas de Dinamarca, Goldwind de China, GE Renewable Energy de Estados Unidos, y Siemens Gamesa de España.

Goldwind de China subió del tercer al segundo lugar, gracias a un sólido desempeño en China, donde capturó un tercio del mercado eólico de 19,3 GW. La huella global de la compañía, sin embargo, sigue siendo limitada: solo el 5% de los 6,7 GW de Goldwind fueron comisionados fuera de China. GE obtuvo el tercer lugar con 5 GW: seis de cada diez aerogeneradores de GE se pusieron en servicio en EE. UU. Tanto GE como Vestas pusieron en marcha algo más de 3 GW en EE. UU., con Vestas liderando.

«Los fabricantes chinos confían casi exclusivamente en el mercado de sus parques eólicos domésticos”, dijo Tom Harries, analista de energía eólica de BNEF y autor principal del informe de BNEF sobre el mercado de las turbinas eólicas mundiales. “De los fabricantes europeos de aerogeneradores en tierra entre los 10 principales, Vestas y Nordex en realidad encargaron más capacidad en las Américas que en Europa. La mayoría de los aerogeneradores de Enercon están en Europa. Siemens Gamesa es el más diversificado, con una división casi igual en Europa, América y Asia.»»En eólica marina, ha sido un año récord para China, y veremos un mayor crecimiento. Unos 1,7 GW de los 4,3 GW globales fueron comisionados allí. En Europa fue una carrera cerrada entre Siemens Gamesa y MHI Vestas Offshore Wind. GE tiene algunos proyectos de parques eólicos en Francia, y también esperamos ver pedidos para su nueva plataforma de 12 MW».

Las instalaciones totales de parques eólicos en tierra en 2018 fueron 11,7 GW en las Américas, 8,5 GW en Europa y 1 GW en África y Medio Oriente, mientras que Asia representó 24,2 GW. BNEF registró nuevos parques eólicos que iniciaron operaciones comerciales en 53 países.

“El año pasado fue de una imagen un tanto variada en términos de instalaciones de parques eólicos terrestres globales, con solo 45,4 GW en servicio. Aun así, si a esto se suma la energía eólica marina de 4,3 GW, el año 2018 terminó ligeramente por debajo de 2017″, dijo David Hostert, jefe de investigación eólica en BNEF. “Ahora es el momento de que los fabricantes se pongan el cinturón de seguridad durante dos años tormentosos en el futuro: predecimos una demanda de alrededor de 60 GW de capacidad de energía eólica terrestre en 2019 y 2020 con aumentos en todas las regiones. Sin embargo, gran parte de este impresionante volumen es merced a precios extremadamente competitivos, productos y servicios complementarios y nuevos modelos de financiamiento. Esto será difícil de cumplir para los Cuatro Grandes, y mucho menos para los fabricantes de turbinas más pequeños».

Siemens Gamesa, formada en 2016 a partir de una fusión del negocio de parques eólicos de Siemens alemana y la española Gamesa, cayó del segundo al cuarto lugar, con 4,1 GW encargados en 2018. Esto es un 40% menos que en 2017, aunque el conteo no incluye varios parques eólicos muy grandes que solo están construidos parcialmente y que no estarán en línea hasta 2019.