REVE

A punto de finalizar el primer semiperiodo regulatorio de la Reforma, la rentabilidad razonable prometida no se cumple: es el momento de introducir cambios regulatorios.

Como consecuencia de la Reforma Energética, se paralizaron las inversiones en España, se redujo la aportación del sector al PIB y se destruyó empleo.

El informe de la firma de consultoría Deloitte La eólica en la economía española 2012-2015, presentado hoy en Madrid, muestra hasta qué punto el sector se ha visto golpeado por la Reforma Energética y el modo en que ha logrado mantenerse a flote a pesar de las dificultades, con el consiguiente beneficio para la economía española. Según Deloitte, de cara al futuro las empresas se encuentran bien situadas para aprovechar las oportunidades globales siempre que se tomen medidas en el mercado interno y se recupere la confianza y la inversión.

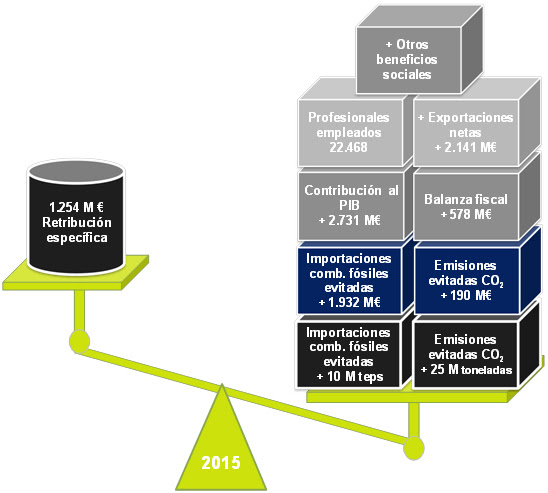

A los impactos ya conocidos a consecuencia de la Reforma Energética (el eólico ha sido el sector más golpeado como demuestra la parálisis del mercado doméstico, la caída de un 23% de media de los ingresos en los dos primeros años de aplicación, las dificultades para hacer frente al servicio de la deuda, la imposibilidad de recuperar los ingresos que promete el propio sistema para alcanzar la rentabilidad razonable, la pérdida del valor de los activos…), el informe suma una caída de la contribución al PIB de 2.425 millones de euros en cuatro años respecto al cuatrienio anterior (hoy supone el 0,25% del total) y una reducción de los puestos de trabajo: el empleo medio se redujo en 11.521 trabajadores entre un cuatrienio y otro. En total, se destruyeron 4.651 empleos en los últimos cuatro años (que hay que sumar a los 14.319 perdidos desde 2008 a finales de 2011), cifra que supera la del empleo total del sector del carbón. Destaca el hecho de que haya 2.000 trabajadores eólicos españoles desarrollando su actividad en el extranjero y que las empresas españolas hayan creado 96.431 empleos eólicos en el mundo.

Ahora bien, el informe contiene otras cifras que muestran cómo el sector ha sido capaz de reinventarse ante las dificultades del mercado doméstico. “Las exportaciones se han fortalecido, ya que el aerogenerador y sus componentes son productos cada vez más demandados en todo el mundo y las empresas españolas han sabido aprovecharlo. De hecho, la industria ha seguido reduciendo sus costes y haciéndose más competitiva”, señala. Las exportaciones de los últimos cuatro años sumaron 11.010 millones –en los últimos dos las fábricas españolas exportaron el 100% de su producción por la parálisis del mercado doméstico– y España es el cuarto exportador de aerogeneradores del mundo. Este impulso ha propiciado incluso una pequeña recuperación del empleo por parte de los fabricantes en los dos últimos ejercicios (de 282). En cuanto al coste de generación (levelised cost of energy, LCOE), la eólica es, junto con la hidráulica, “la tecnología con costes más competitivos a la hora de acometer nuevas instalaciones”. Cada vez que se dobla la capacidad instalada, se reduce un 12% el coste de generación.

A pesar de las dificultades, la eólica ha seguido aportando importantes beneficios para España. Según el informe, “la sustitución de generación con combustibles fósiles por producción eólica le ha ahorrado al sistema eléctrico 15.709 millones de euros en los cuatro años analizados por la reducción del precio del mercado eléctrico. Para un consumidor medio residencial, el ahorro ha sido de 227 euros en su factura de la luz”. Además, se evitó la emisión de 106 millones de toneladas de CO2, valoradas en más de 657 millones euros en el periodo. Y se evitaron importaciones de 40 millones de toneladas equivalentes de petróleo por valor de 9.027 millones.

Otro apartado importante del informe se refiere a la carga impositiva que soporta el sector. Según Deloitte, los impuestos y tributos superan el resultado de explotación. La introducción del impuesto del 7% sobre la generación de la electricidad en el periodo analizado, sumado a los cánones eólicos establecidos por las comunidades autónomas, penaliza de forma considerable la rentabilidad del negocio de la generación eólica. Sólo el impuesto del 7% sobre la generación supera por sí mismo la partida destinada a los costes de personal.

Respecto al futuro, Deloitte señala que “el sector eólico español se encuentra bien situado para aprovechar las oportunidades que se presentan a nivel mundial siempre y cuando se produzcan cambios regulatorios que eliminen la inseguridad jurídica, se reactive el mercado doméstico de cara al cumplimiento de los compromisos internacionales y se fijen objetivos internos a medio y largo plazo lo suficientemente ambiciosos para dar visibilidad a los inversores”.

La firma dibuja dos escenarios posibles, de los que el más beneficioso para España en términos económicos supondría alcanzar los 40.000 MW eólicos en 2030. Según el informe, si se cumple este escenario se reactivaría la actividad industrial y se crearían unos 10.000 empleos; se mejoraría la posición competitiva (economías de escala, liderazgo tecnológico, profesionales cualificados, etc.) de las empresas españolas, lo que permitiría incrementar aún más las exportaciones; la independencia energética española mejoraría al reducirse las importaciones de combustibles fósiles en mayor cuantía.

Las medidas necesarias, en manos del regulador, para que la eólica pueda prolongar su desarrollo en el país son, según Deloitte:

• Garantizar la existencia de un marco regulatorio favorable, estable y predecible a largo plazo, que dé seguridad jurídica a las inversiones. Esto exige eliminar elementos de incertidumbre, como que la rentabilidad razonable de los proyectos pueda modificarse o los límites a la senda de precios del mercado prevista, “que impiden a las empresas recuperar los ingresos que el propio sistema se compromete a restablecerles”.

• Introducir esquemas (o mejorar los existentes) reactiven el mercado interno con el objetivo de potenciar la actividad industrial. Por ejemplo, un sistema de subastas bien diseñado que garantice la ejecución de los proyectos o unas reglas que incentiven la repotenciación y el alargamiento de vida de las instalaciones.

• Establecer mecanismos que pongan en valor las externalidades positivas que se derivan de las instalaciones de energías renovables y de la eólica en particular, como la reducción de la dependencia energética del país y de la contaminación producida por la generación eléctrica. En concreto, el esquema que se estableciese podría estar ligado al actual esquema europeo de comercio de emisiones y garantías de origen.

• Establecer nuevos mecanismos de contratación en el mercado mayorista de la electricidad que tengan en cuenta que la penetración de la energía eólica deprime el precio del mercado mayorista, lo que se conoce como efecto caníbal (por ejemplo, fomentar los contratos a largo plazo, como los PPAs estadounidenses).

“Si estas condiciones se dan, el sector eólico estará en el camino para superar el impasse en el que se encuentra desde hace unos años”, concluye el informe.

José López Tafall, vicepresidente de la Asociación Empresarial Eólica (AEE), concluyó la presentación diciendo que es imposible que España se sume a la Transición Energética que se vive en el mundo si no resuelve la situación regulatoria. “Estamos a punto de cerrar el primer semiperiodo regulatorio de la Reforma Energética. Si en el primer periodo de aplicación de la regulación el sector ingresa 630 millones menos de lo previsto para llegar a la rentabilidad razonable que le promete la ley, ¿por qué van las empresas a invertir? Hay que dar garantías a los inversores si queremos que el sector eólico tenga un futuro en España”.

Para consultar el informe completo, pincha aquí.