REVE

Las energías renovables, eólica, termosolar y fotovoltaica, crecen en Chile.

Para los creyentes, seguramente, algún ubicuo dios dispuso su presencia. Otros, más escépticos de los dogmas religiosos, quizás piensan que fue el Big Bang el responsable. De cualquier modo, el sol existe. Está ahí y le regala su calor vital a la humanidad. Y aunque Chile no está al margen de ese obsequio –es más, la porción que recibe es privilegiada–, su abundancia y gratuidad no se condicen con la subutilización que históricamente ha tenido.

No es un secreto que la mayor parte de los recursos energéticos –alrededor de 75%– ocupados en el país son importados y que se trata, casi en su totalidad, de combustibles fósiles. El consumo de éstos cuesta caro, tanto en términos económicos como ambientales. Sus precios dependen de las vicisitudes del mercado y su uso tiene un severo efecto en el cambio climático. Considerando ambos elementos, en Chile, el escenario es sombrío.

Pero, como consagra el refranero popular, siempre hay una luz al final del oscuro túnel. Una grande. Nadie lo esperaba, pero el país comienza a vivir un boom de producción de energía solar.

La afirmación no es caprichosa. Hay datos que la respaldan. La generación en base a fuentes renovables representó, a octubre de 2014, 9,25% del global, de acuerdo al Estado de Proyectos que elabora el Centro Nacional para la Innovación y Fomento de las Energías Sustentables (Cifes). Y si bien la alternativa solar equivale a sólo el 0,67% de ese total, en los últimos doce meses su capacidad instalada se incrementó de 3 MW a 244 MW. Es cierto, aún es poco. Muy poco. No obstante, el panorama futuro es tan auspicioso que hay quienes apuestan por el país como un exportador de energía eléctrica de origen solar.

Uno de los elementos que han favorecido la competitividad de la opción solar es la dramática baja de los costos de las tecnologías ocupadas, fundamentalmente, en los módulos fotovoltaicos que transforman directamente la radiación en electricidad. “Ha habido una reducción muy importante en los últimos años”, dice Javier Arellano, director general en Chile de la española Solarpack.

Tras ese descenso de las tarifas está China. Al menos en parte. El gigante oriental, para resolver su problema energético y de polución, optó por la nuclear y las renovables y hoy está entre las líderes mundiales en eólica y solar. Sacándoles trote a sus condiciones internas y economías de escala, empezó a producir paneles en gran número gracias subsidios gigantescos. Y como a mayor oferta el precio cae, sólo era cuestión de tiempo para que esta tecnología disminuyera sus valores que, en la actualidad, corresponden a casi un 15% versus los observados hace cuatro años, asevera un asesor del gobierno.

Todavía hay más. La agilidad con que se levanta una central solar es otro puntal, destaca Alfredo Solar, gerente general de la estadounidense SunEdison en Chile: “Se hace en un año. No hay otras tecnologías que puedan construirse a esa velocidad”.

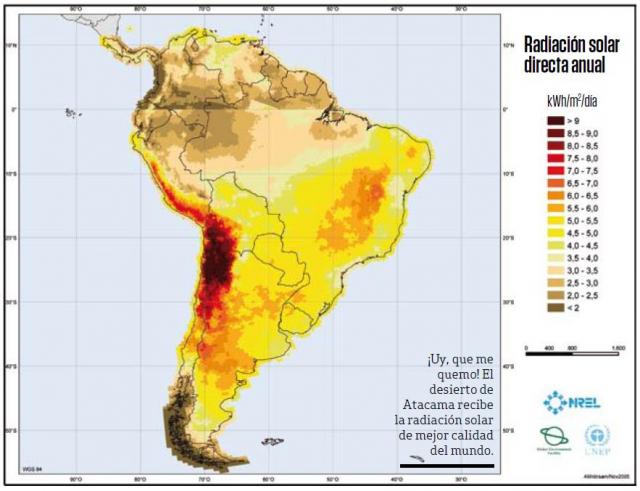

Por otra parte, y a diferencia de países como Francia, Alemania y España, donde los menores niveles de insolación han obligado a los gobiernos a entregar generosos subsidios a esta fuente, Chile goza de la mejor radiación del planeta (puede llegar a producir hasta 9 kWh por m² al día, según el National Renewable Energy Laboratory, de Estados Unidos). “Con esto, el desempeño de las plantas solares es muchísimo más elevado”, afirma un consejero gubernamental.

Hace algunos años la competitividad de la solar frente a opciones como el carbón o el gas natural estaba en entredicho. Los altos precios y la falta de madurez de la industria jugaban en contra. En el presente, sin embargo, no hay excusas en tal sentido. “Una serie de cifras dan cuenta de que muchas de las críticas a su competitividad tienen bastante de mito”, resume María Paz de la Cruz, directora ejecutiva del Cifes.

Hija del sol luminoso. Los datos a los que se refiere la profesional son muy decidores. La cartera de inversiones fotovoltaicas que ya tienen una resolución de calificación ambiental aprobada se empina a los 7.811 MW de capacidad. Mientras, en el formato CSP, o de energía solar de concentración –que produce electricidad haciendo converger la radiación en espejos para, luego, calentar un fluido y generar vapor que hace girar una turbina–, hay 760 MW adicionales con permiso.

La suma de proyectos de esas dos variantes es de 8.571 MW y más que triplica el aporte que pretendía hacer HidroAysén (2.750 MW), la polémica y frustrada hidroeléctrica con que Endesa y Colbún inundarían casi 6.000 hectáreas en la Patagonia.

Y si se trata del potencial, éste es “gigantesco”, asegura De la Cruz. En efecto, entre Arica y Coquimbo, donde predomina el paisaje desértico, hay 6 millones de hectáreas aptas para centrales fotovoltaicas, afirma un estudio del Ministerio de Energía y la Agencia Alemana de Cooperación Técnica (GIZ). De ese total, pero entre Arica y Atacama, 2,2 millones de hectáreas son idóneas para plantas del tipo CSP. Así, el potencial teórico de ambas alternativas es superior a los 2.000 gigawatts (GW), detalla la funcionaria.

Hay otros botones de muestra que dan cuenta del atractivo. Uno es la suscripción de cinco convenios de abastecimiento de potencia (PPA, por sus siglas en inglés) entre proveedoras solares y mineras del norte, cuya gran demanda de electricidad ha estimulado el levantamiento de contaminantes centrales térmicas en años recientes. El cambio es relevante porque “las mineras consumen cerca del 80%, o más, de la energía inyectada al Sistema Interconectado del Norte Grande (SING)”, indica José Miguel Cardemil, académico del Centro de Energía y Desarrollo Sustentable de la Universidad Diego Portales (UDP).

Entre las que han firmado dichos contratos figuran la estatal Codelco y Doña Inés de Collahuasi –controlada por Anglo American–, que tienen acuerdos de suministro con la ibérica Solarpack a través de sus plantas Calama Solar 3 (1,1 MW de potencia) y Pozo Almonte (25,4 MW), respectivamente. La norteamericana SunEdison es la responsable de Amanecer Solar, que con 100 MW de potencia es la fotovoltaica más grande de América Latina. En este caso, la alianza es con el grupo siderúrgico CAP.

¿La unión de mineras con generadoras solares será la tendencia? Es difícil una afirmación taxativa, aunque aparece como una buena opción. “Del modo en que están hechas las leyes, hay más incentivos para instalar grandes parques fotovoltaicos vendiendo de manera directa a un consumidor no regulado respecto a la venta en el mercado spot”, dicen, en una respuesta grupal, Marco Rivera, Carlos Baier, Johan Guzmán y Javier Muñoz, del Laboratorio de Conversión de Energías y Electrónica de Potencia de la Universidad de Talca.

Coincide Alfredo Solar, de SunEdison: “Las mineras demandan mucha energía y han visto en la solar una forma limpia y económica de abastecerse. Pero en un futuro cercano habrá todo tipo de clientes contratando, incluso los regulados, ya que los generadores solares podrán participar en las licitaciones de distribuidoras”.

Y así será. Buscando cumplir el objetivo de que la matriz energética nacional cuente con un 20% de opciones renovables a 2025, consagrado en la Ley 20/25, y también de bajar los precios de los contratos eléctricos a los clientes regulados, en septiembre de este año el gobierno anunció la concesión de unos 13.000 GWh.

Entre otras novedades, la licitación incluye bloques horarios para acoger a generadoras sustentables que compitan por dos de dichos segmentos de suministro de 1.000 GWh cada uno. De este modo, tales bloques se ajustan a la intermitencia de las centrales eólicas y solares, que operan sólo cuando hay disponibilidad de su recurso primario: el viento y la luz del astro rey, en cada caso.

El nuevo marco regulatorio ha despertado el interés de los inversionistas locales y extranjeros. La colombiana EPM ya levantó un recinto eólico en el país y, asimismo, se espera que su connacional EEB entre al mercado. En este contexto, la innovación también dice presente. La chilena Valhalla Energía está tramitando los permisos para construir Espejo de Tarapacá, en las cercanías de Iquique.

Energía limpia las 24 horas del día. Ésa es la apuesta de esta compañía. Usando plantas solares, el proyecto bombeará, en el día, agua del mar para llevarla por túneles hasta depósitos naturales en lo alto de un farellón costero. Por la noche, el recurso hídrico será devuelto al océano, haciendo girar una turbina. Se estima que las obras se desarrollen entre 2015 y 2018 y que la inversión requerida sea próxima a los US$1.500 millones. Su capacidad será de 300 MW tanto en modo de generación como de bombeo.

“Lo que hacemos es responder a la siguiente pregunta: ¿cómo podemos generar energía solar durante el día y la noche? Eso es a través de un mecanismo de acumulación, una central hidráulica de bombeo, que ocupa la geografía única del norte (…) Es energía solar siete días a la semana y competitiva con el gas natural y el carbón”, asevera Juan Camus, socio director de Valhalla.

Pero no todo lo que brilla es oro. Aunque la competencia siempre es buena, es necesario distinguir entre proyectos realistas y oportunidades difíciles o imposibles de concretar, dice Javier Arellano, de Solarpack. “Chile tiene ahora mismo un exceso de proyectos en desarrollo. Eso está perjudicando al sector al quedar bloqueados terrenos, puntos de interconexión y la propia administración por propuestas con poca probabilidad de ejecutarse. El desarrollo es una parte importante de los proyectos, pero para que lleguen a materializarse es necesaria la capacidad de financiarlos y ejecutarlos en condiciones difíciles, como clima extremo y subcontratistas sin suficiente experiencia, etc”.

Compradores en el barrio. Si Chile se convirtiera en exportador de energía eléctrica de origen solar ¿alguien querría comprársela? Aunque todo depende de la trayectoria del crecimiento de la demanda en los países sudamericanos, la respuesta es que el norte de Argentina y Brasil son los dos clientes más obvios. En el caso del segundo, Brasil necesita inyectar cerca de 5 Gigawatt (GW) de energía extra en su matriz energética por año, hasta 2023, para que la capacidad (teórica) de crecimiento del país no se vea afectada. A modo de contexto hay que decir que, a fines de 2013, la capacidad instalada de la nación verde-amarelha era de 126 GW.

Por supuesto, Brasil podría optar también el mismo por impulsar un boom solar. En la práctica, las autoridades de gobierno ya han decido ampliar este tipo de generación en unos 500 MW por año, mediante subastas, hasta 2023. Para Altino Ventura, secretario de Planeamiento y Desarrollo Energético del MME (Ministerio de Minas y Energía), “hay señales claras de reducción de costos y de que se alcanzará un nivel de competitividad (en los precios) en el mediano plazo”. En la última licitación el precio promedio fue de US$ 85 el MWh. Eso es más barato que el rango US$ 95 – US$ 130 del equivalente actual de la generación solar en Chile, pero igual tiene que ver con que el precio de las alternativas tradicionales también aquí es mayor. Irónicamente, el escollo verdadero podría ser la generación eólica, la cual, en Brasil, opera con precios cercanos a los US$ 55 MWh. Y no es un competidor a despreciar. “El costo de la energía eólica brasileña ya es la menor del mundo”, confirma Elbia Melo, presidente ejecutiva de la Asociación Brasileña de Energía Eólica.

De todas formas, en Brasil la generación solar tiene un techo cercano con la tecnología actual. Los rendimientos son menores a los chilenos. Por ello, Ventura dice que “nosotros no imaginamos atender toda la demanda brasileña sólo con energía solar, la que tiene un papel complementario, pero igualmente contamos con ella”.

Argentina, con un buen potencial productivo, en su lado de la cordillera, pero casi sin desarrollo solar masivo, es otro cliente posible. Si bien compañías como Power China y Yingli Solar negocian construir plantas en San Juan, La Rioja y el Chaco, se trata de instalaciones mediano-pequeñas de 4 a 20 MWh. Además, si se excluye la generación hidroeléctrica, la energía de origen renovable argentina es apenas el 0,74% de su matriz. Las cosas podrían cambiar con la creación de la primera fábrica de paneles solares del Cono Sur, de la alemana Schimd Group, la cual se está construyendo en San Juan. Es interesante notar que la planta usará tecnologías nuevas como “TinPad System”, que reemplaza el uso de la plata por estaño en los paneles.

Por otra parte, una ventaja para una eventual venta de energía a Argentina es la línea de interconexión existente entre el Norte Grande y la provincia de Salta. Pero, en un plano lejano, el objetivo final debería ser bajar tanto los costos, cuando se adapten las celdas solares multijunction, que pudiese crearse hidrógeno líquido exportable por vía marítima a todo el mundo.

La quimera del sol. Dada la severa estrechez energética que afecta a Chile, que tiene a los ciudadanos pagando uno de los precios más caros de la región, pensar en que el país sea un exportador de electricidad puede ser interpretado, de buenas a primeras, como una paradoja o, incluso más, como una quimera. Pero no lo es. Vender energía a los vecinos del barrio es factible considerando el potencial productivo.

Grandes redes de transmisión son viables en América del Sur, dice Cardemil, de la UDP. “Coincido en el sentido que podemos suministrar el 10% o 20% de la energía sudamericana con alrededor de un 5% o un 10% de la superficie del desierto (…) En términos de disponibilidad, es absolutamente posible”, agrega. Concuerda Juan Camus, de Valhalla: “Deberíamos avanzar hacia una integración con los vecinos en todo orden de cosas y la energía no es indiferente a aquello. Chile es de los que más disponibilidad de radiación poseen en el mundo. Ocupar esa ventaja competitiva nos tiene que llevar a ser líderes”.

Llevar a cabo esa probabilidad no es gratis. En absoluto. Antes de concretarla, hay que atender a una serie de desafíos. Por ejemplo, solucionar los problemas de transmisión internos, asegura María Paz de la Cruz, del Cifes. “Disminuir los cuellos de botella en el troncal del Sistema Interconectado Central (SIC) y luego materializar una interconexión SIC-SING adecuada técnicamente, son los primeros pasos”, añade.

Otros retos radican en el trabajo político para el enlace nacional con la región, que las tecnologías termosolares, o de concentración, mejoren sus costos de funcionamiento y que éstas, como las fotovoltaicas y otras ERNC, se utilicen en conjunto con otras fuentes de energía, convencionales y no convencionales, afirma Marco Rivera, de la Universidad de Talca. Asimismo, advierten en la compañía francesa Soitec, se debe atender a que los desafíos más fuertes serán a partir de 2016, cuando varias plantas fotovoltaicas estarán operativas: “Eso requerirá de infraestructura adicional que deberá estar lista para estabilizar y gestionar la red”.

Tampoco hay que olvidar que los consumidores finales de electricidad pueden convertirse en generadores. Gracias a la Ley de Net Metering, usuarios residenciales y comerciales que instalen tecnología solar, por ejemplo en sus techos, podrán producir energía para su propio abastecimiento y también para inyectarla a la red y venderla a las distribuidoras.

Como sea, en Chile era, y es, del todo necesario el desarrollo de esta industria. Y ya es un hecho que la fiebre por la energía solar comenzó a despuntar. Después de tanto esperar y de pagar tan caro, bien vale un… ¡por fin!

*Publicado por América Economía. Colaboraron Leslie Moore en Nueva York, Rodrigo Rocha en São Paulo y Rodrigo Lara Serrano en Santiago.

http://www.helionoticias.es/noticia.php?id_not=1596

termosolar, Concentrated Solar Power, Concentrating Solar Power, CSP, Concentrated Solar Thermal Power, solar power, solar energy, Chile, Abengoa,