REVE

UTE financia la construcción de una central eólica.

Pablo Sitjar, presidente de la Bolsa de Valores de Montevideo (BVM), con cautela celebra estos hechos y comenta que debe trabajarse más para que sean palpables más cambios. La emisión de obligaciones negociables del Banco Hipotecario del Uruguay (BHU) y su posterior colocación exitosa, la emisión de deuda de UTE para la construcción de una central eólica, un convenio con la bolsa de valores de Paraguay y la próxima emisión del Banco Central de letras que se negociarán entre pequeños ahorristas, por medio de redes de cobranza o a nivel electrónico por medio de cuentas bancarias, son algunos de los hitos que marcan avances y que para Sitjar sirven como puntapié para otros objetivos que se ha propuesto.

“Somos optimistas de que el mercado de capitales se va a reactivar. No se va reactivar solo, se va a reactivar por las cosas que desde el mercado de capitales estamos haciendo, que el sector público está haciendo, y por el tipo de empresas privadas que están llegando al Uruguay que son del primer nivel. Entonces, con todos esos elementos, creemos y somos optimistas de que esto va a suceder”, le dijo Sitjar a El Observador. A continuación un extracto de la entrevista realizada.

A partir de varios hechos se puede decir que estamos frente a una reactivación del mercado de capitales, ¿usted lo considera así?

Estamos trabajando para eso. El mercado requiere oferentes motivados y demandantes motivados, o sea que gran parte pasa por creer que es posible y que no sea un acto de voluntarismo. Lo que estuvimos trabajando en los últimos meses es crear los pilares para que esto sea sustentable, para que el mercado de capitales tenga los elementos. Aspectos del gobierno corporativo que implica que va a haber un consejo directivo con cinco directores de los cuales tres van a ser corredores de bolsa pero dos van a ser independientes. Estuvimos trabajando en aspectos de control de lavado de dinero y en forma más general estuvimos en la reformación de los estatutos para transformarnos en una sociedad anónima. Esto nos va a permitir tener una gobernancia como si fuera una empresa privada, pero va a tener que producir ganancias, va a tener que reportarles a los accionistas… Se va a tener que comportar como una empresa que estuviera alistada en bolsa.

¿Por qué optaron establecerse como una Sociedad Anónima?

Para mejorar las instancias de gobierno de la Bolsa como tal. Hoy es una sociedad civil, y se gobierna como sociedad civil, como pasa con un club deportivo. Se convierte en una empresa con fines de lucro, va a tener un directorio y las autoridades van a tener una estabilidad como tienen en una empresa privada y existirá un objetivo de lucro. Va a tener metas como cualquier empresa común y corriente (…) Tú no podés gobernar la Coca Cola con la estructura de gobierno de Peñarol o Nacional, o de cualquier club deportivo.

¿Es este uno de los elementos que usted apunta como importantes para el reavivamiento del mercado de capitales en Uruguay?

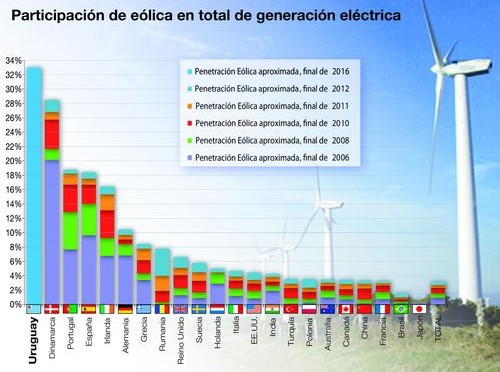

Es necesario que Uruguay reactive su mercado de capitales, porque al nivel de desarrollo que hemos llegado ya empieza a ser marginalmente más difícil seguir creciendo sin el mercado de capitales. Es fácil pasar de ingresos bajos a ingresos medios. Los países pasan de ingresos bajos a medios con algunas reformas básicas estructurales. Pasar de ingresos medios a ingresos altos es mucho más difícil. Ahí entra la bolsa: ¿Cómo hacemos para que la población acceda a una herramienta que le permita de alguna manera jugar en la misma liga, con los mismos retornos que un grupo internacional que ganó la licitación para construir un parque eólico que son inversiones de 50 o 100 millones de dólares. Que alguien pueda participar con 200 o 500 dólares pueda participar de lo mismo y en condiciones más o menos similares. En la misma línea entra el esfuerzo del Banco Central del desarrollo del mercado minorista.

¿Consideran a la población que hoy no accede a la bolsa como clave para la reactivación del mercado?

El país no se desarrolla si no incluimos a toda la población No existe un país desarrollado hay gente fuera y dentro del sistema. Sea cual fuere el sistema. Si tenés un país en el que 500.000 personas no tienen acceso a usar el sistema financiero de forma electrónica, son 500.000 personas que no están en el sistema. El instrumento que diseñó el Banco Central va a permitir que alguien vaya a la red de pagos con 500 pesos con vencimiento de un mes, te van a dar un ticket y contra eso vas a poder retirar. Vas a tener una cuenta, caja de ahorro, que te va a pagar pesos. En tu cuenta, vas a tener las posibilidades de comprar productos online con tu cuenta.

Ese es un factor que usted considera de reavivamiento de la bolsa.

Del mercado de capitales en general.

Podría mencionar alguno más

Tenemos el mercado minorista de los títulos resultantes de las inversiones eólicas de UTE, el BHU después de muchos años emitió títulos y hay otros esfuerzos: el Uruguay, los próximos cinco años va a tener que hacer mucha infraestructura en carreteras, infraestructura carcelaria; son instrumentos financieros que van a ir al mercado de capitales.

¿Por qué una empresa cuando se quiere financiar no piensa en la bolsa?

Las empresas en Uruguay tienen muy poca deuda con respecto a los estándares internacionales. No se financian en la bolsa ni en los bancos, no se financian con deuda.

¿Qué hacen?

No crecen. Por eso no hay grandes empresas uruguayas salvo excepciones. En la medida que tú te limitas en la capacidad de emitir acciones crecés menos, o si tenés acceso a crédito podés crecer más. Te puede ir bien o mal, eso es otro tema, pero con el endeudamiento crecés más rápido.

¿No puede tener que ver con el costo de llevar adelante una emisión?

No, no se endeudan. La deuda total del sector privado en Uruguay, debe estar en torno al 25% del PIB. En España es 200%, en Estados Unidos es más grande todavía. En Italia es más chico, pero en ningún país desarrollado es más chico que el 100%. ¿Eso por qué se da? No lo puedo explicar a un nivel micro porque la bolsa es ineficiente, no, hay una limitante que puede ser histórica: de oferta de fondos domésticos, puede ser que sea costoso operar en el sistema financiero o puede ser un tema cultural, que la gente prefiera crecer menos.

¿Qué dificultades enfrenta una empresa que quiere cotizar en la bolsa?

El costo de emisión es alto para las empresas pequeñas. Se tiene que hacer una auditoría, una calificación de crédito, una agencia calificadora de riesgo crediticio; una serie de pasos que cuestan dinero y que en una emisión pequeña, la hace muy onerosa. Entonces esa es la dificultad del desarrollo del mercado.

¿No puede ser la bolsa el lugar para que los emprendedores y las start ups encuentren financiación?

La emisión es muy costosa. Lo que nos queda claro sobre la bolsa es que sí tenemos que fomentar que haya más operaciones, para que haya más operaciones hay que bajar los costos unitarios, para bajar los costos unitarios hay que hacer que el sistema sea más seguro… Si logramos que el sistema funcione con mayor nivel de seguridad, los costos de ejercer esa seguridad bajan, entonces las agencias calificadoras no van a ser tanto trabajo. Si se empieza a estandarizar esos costos pueden bajar. Si logramos atraer más volumen, esos costos unitarios también van a bajar. Entonces también el tema pasa por generar volumen. ¿Qué cosas pueden generar volumen? Las cosas que tienen volumen son las obras de infraestructura y por ahí es que estamos yendo con las obras de infraestructura. Tienen la ventaja de que el Estado participa de alguna forma, da garantías, tiene escala. Después, funcionando esto, el costo unitario para el emprendedor se puede subsidiar con lo que está pago. Pero es muy difícil armar la bolsa de valores en base a emprendedores, hay que armarla en base a las empresas.

¿Se puede esperar que en un horizonte no tan lejano exista la posibilidad de cotizar en bolsa para empresas más pequeñas?

Si todos los agentes contribuimos nuestro grano de arena, es perfectamente viable.

¿Sería algo positivo?

Es un “win win”. Un desarrollo en el mercado de capitales genera un óptimo en la economía porque genera liquidez y tener instrumentos más líquidos genera ganancia y bienestar para todos los involucrados.

¿Hay inversores que sean capaces de bancar emisiones de gran magnitud en Uruguay?

Los tenés que atraer. Están, en el mundo existen; es un gran mercado. En algún lado compran instrumentos. El riesgo de Uruguay lo compran en otro lado, lo que tenemos que hacer es que lo compren acá.

Existe la impresión de que la bolsa es un lugar lejano para la población en general, ¿qué puede decir al respecto?

Quedamos atrapados en los segmentos más altos. Y tenemos que llegar a toda la población, a los segmentos más bajos hay que llegar con productos minoristas. Pero a los segmentos medios tampoco estamos muy adecuados para trabajar. Nosotros deberíamos poder generar productos para alguien que tiene US$ 5.000 y no podemos por una cuestión de eficiencia. Porque quedamos anticuados en procesos, etcétera, que hace que el costo unitario de manejar estas cosas sea caro. Tú, con US$ 5.000 en Estados Unidos te cobran una comisión que son centavos. Nosotros con el sistema de operaciones que tenemos, las comisiones son cientos de dólares, entonces comisiones de cientos de dólares sobre US$ 5.000 se te va la tasa de interés o la rentabilidad pagando el costo. Seguro, estamos alejados, pero estamos haciendo la reforma tecnológica para acercarnos a la gente de forma eficiente.

¿La estrategia de ahora en más es conseguir las reformas para poder dar lugar a las medianas?

Correcto. El mercado lo armás con los grandes jugadores. Te atrae una masa general de inversores, entonces después de que tengo los inversores en mi casa, ellos mismos van a querer diversificar y le van a dar la oportunidad a los emprendedores de colocar un 5% de su portafolio en cosas más innovadoras. Pero la base tiene que estar sólidamente colocada.

¿La considera que se está dando y que se dará una reactivación sustancial, comparada con los últimos años?

Es lo que vemos y para lo que estamos trabajando.

http://www.elobservador.com.uy