Desde luego la solución ideada por Industria de gravar con un impuesto diferenciado la facturación de los generadores de electricidad no parece que sea, por desproporcionada y discriminatoria, la solución del déficit tarifario sino, más bien, una fuente de problemas con consecuencias irreversibles para la economía nacional, en términos de crecimiento del PIB y de empleo, y para la consolidación del emergente sector de energías renovables en nuestro país.

Medidas tan discriminatorias como las anunciadas que gravasen con un porcentaje simbólico al Régimen Ordinario, que automáticamente se repercutiría en el precio del pool, y con porcentajes de dos dígitos a las energía renovables, cuyos ingresos disminuirían directamente y, por tanto la capacidad de hacer frente a los pagos del servicio de la deuda contraído con las instituciones financieras, situando los proyectos, en muchos casos, en situación de impago, con un efecto letal para el desarrollo de la dinámica y competitiva industria de energías renovables en nuestro país. Además se provocaría una indeseada situación sobrevenida para los bancos, cuya exposición en el sector termosolar es del orden de 10.000 M€, que disminuirían, aún más, su capacidad de crédito a las empresas y ciudadanos para la superación de la crisis económica.

Gravar el mismo hecho, la generación de electricidad, con tipos impositivos diferentes -los electrones no se pintan de diferentes colores en función de su procedencia- sería claramente discriminatorio y por tanto inconstitucional. Pero además tal medida sería también manifiestamente retroactiva, ya que al aplicarse sobre la facturación (que no sobre los beneficios) tendría el mismo efecto que una reducción de la retribución, diferenciada por tecnologías -que es lo que parece el Ministerio está buscando- sin tener en cuenta los márgenes reales de esos proyectos ni que las inversiones de empresas y fondos nacionales y extranjeros se realizaron de acuerdo con un marco escrito en el BOE de un país del que se supone respeta sus normas.

En el caso termosolar, un impuesto a la facturación, como el previsto del 13%, vulneraría el principio de rentabilidad razonable del artículo 30.4 de la Ley del Sector Eléctrico, pues conduciría a los proyectos termosolares a obtener un retorno muy inferior al coste del capital y a incurrir en pérdidas económicas muy importantes.

Además, tal medida sería manifiestamente confiscatoria, puesto que gravaría a sociedades de proyecto que carecen de beneficios para su pago, ya que la generación de caja de las empresas renovables, debido a su reciente y cuantioso esfuerzo de inversión, se dedica principalmente a la amortización de sus activos y la devolución de intereses y de la deuda y, por lo tanto, de la capacidad económica que se presupone al contribuyente de un impuesto.

Todo ello nos abocaría a un periodo de gran litigiosidad fundada, ya que se modifican sustancialmente las condiciones que permitieron las inversiones de forma discriminatoria y confiscatoria, por lo que se crearía un riesgo bastante cierto de grandes indemnizaciones futuras.

Hacer recaer estos porcentajes desproporcionados sobre la facturación en el sector renovable es, además, innecesario al no haberse agotado otras posibilidades reales de reducción de costes del sistema eléctrico. Algunos costes como los pagos por capacidad, interrumpibilidad, transporte o distribución, ofrecen todavía posibilidades de recorte notables. Pero sobre todo quedan pendientes la liquidación de los CTSs, auténtico arcano del sector eléctrico que, según diversas estimaciones, podría proporcionar un alivio de 3000 M€, o la incompleta minoración de la remuneración de las unidades de generación, aplicada al periodo 2006-2009, por internalizar los costes de CO2 aun habiendo recibido asignaciones gratuitas que podrían suponer otros 4000 M€ para la reducción del déficit.

Estas nuevas medidas fiscales que se están considerando, añadidas a la moratoria renovable dispuesta a principios del año 2012, impiden la contribución que el cambio de modelo energético podría proporcionar a la reactivación económica del país y supone un enorme paso atrás en el avance hacia una menor vulnerabilidad apostando por centrales en las que el 80% del coste de generación de cada kWh se va fuera de España.

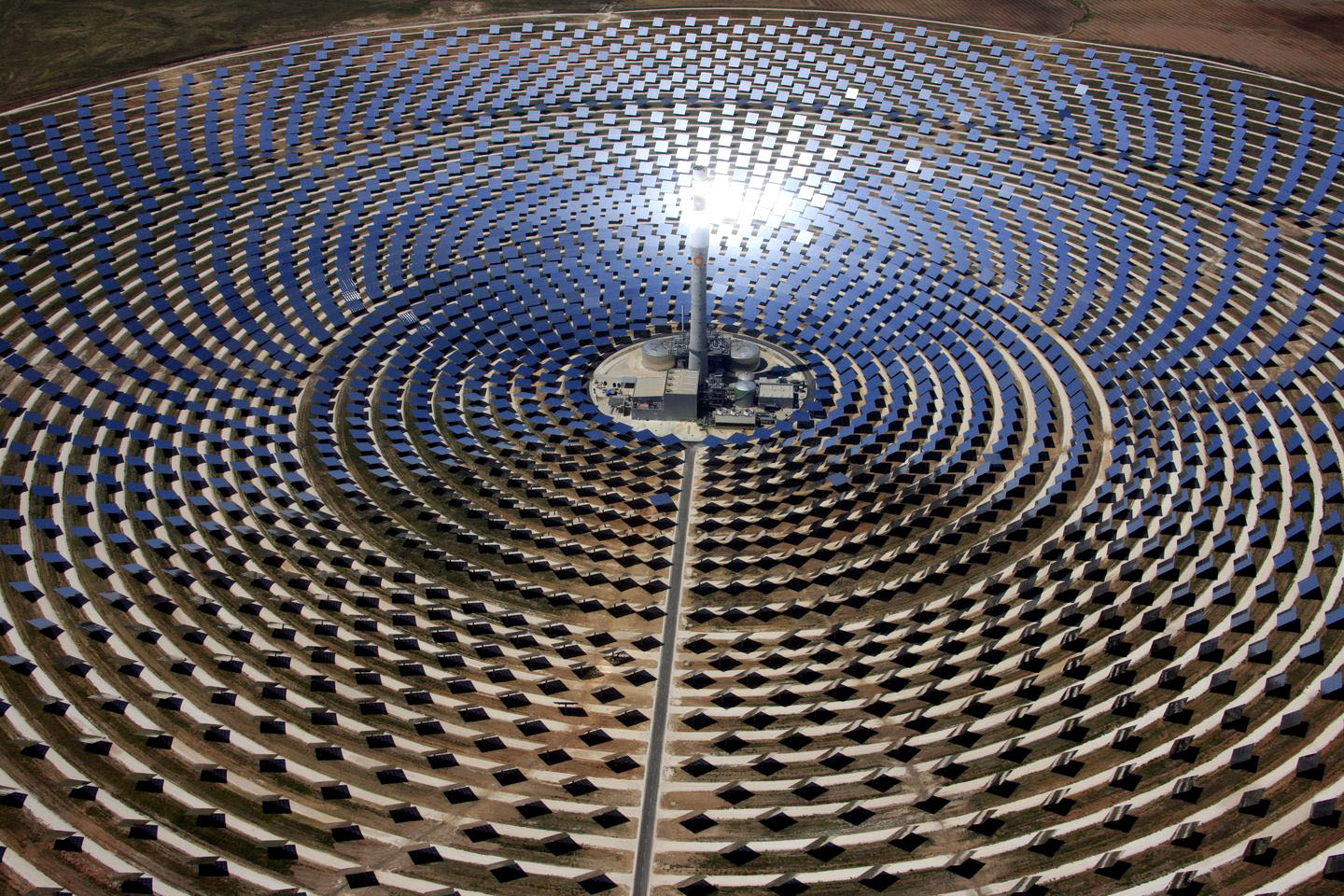

Sin embargo, el sector termosolar español, con un 80% de contenido nacional de sus inversiones, es un caso de éxito de una política continuada de apoyo a la I+D desde hace más de 30 años y, sólo muy recientemente, a la construcción de las centrales, habiendo posicionado a España como líder mundial y generado 25.000 empleos en 2011.

El sector termosolar sólo ha recibido alrededor del 2% de las primas acumuladas por el Régimen Especial y no puede considerársele, por tanto, responsable de la situación del déficit actual. Además, en el futuro, y contrariamente a lo que suele publicarse, las primas a la termosolar serán las cuartas del régimen especial en volumen anual e inferiores incluso a las que perciba la cogeneración.

Esperemos que el Ministerio de Industria, Energía y Turismo reconsidere la propuesta y entienda que tiene menos elementos de solución que los irreversibles problemas que causaría. Una tasa homogénea a la generación por MWh sería una medida no discriminatoria y mucho más equitativa.